йЎәдё°зҡ„йҮ‘иһҚе№іеҸ°вҖ”вҖ”йЎә银йҮ‘иһҚжӯЈејҸиҺ·еҫ—з”ұеӨ®иЎҢеҸ‘ж”ҫзҡ„银иЎҢеҚЎж”¶еҚ•зүҢз…§пјҢеңЁж•ҙдҪ“йҮ‘иһҚдәӨжҳ“дёҡеҠЎдёҠеүҚиҝӣдёҖжӯҘгҖӮ

ж°§еҲҶеӯҗзҪ‘科жҠҖВ В 7жңҲ18ж—ҘжҠҘйҒ“

дёҖзӣҙд»ҘжқҘпјҢйЎәдё°йҖҹиҝҗпјҲд»ҘдёӢз®Җз§°вҖңйЎәдё°вҖқпјүйғҪд»ҘдёҖ家еҝ«йҖ’е…¬еҸёзҡ„е“ҒзүҢеҚ°иұЎдёәеӨ–з•ҢжүҖзҹҘгҖӮдҪҶйҡҸзқҖйЎәдё°иә«дёҠеёҰжңүдә’иҒ”зҪ‘еҚ°и®°зҡ„ж Үзӯҫж„ҲжқҘж„ҲеӨҡпјҢзүҲеӣҫи¶ҠжқҘи¶ҠеӨ§пјҢе®ғзҡ„йқўзӣ®д№ҹи¶ҠжқҘи¶ҠжЁЎзіҠгҖӮ

д»ҠеӨ©зҡ„йЎәдё°жҳҜдёҖ家еҝ«йҖ’е…¬еҸёпјҹзү©жөҒе…¬еҸёпјҹйҮ‘иһҚж”Ҝд»ҳе…¬еҸёпјҹиҝҳжҳҜз”өе•Ҷе…¬еҸёпјҹжҳҫ然已з»Ҹж— жі•з®ҖеҚ•е®ҡд№үпјҢеңЁеҝ«йҖҹеёғеұҖеҝ«йҖ’гҖҒз”өе•ҶгҖҒзү©жөҒд№ӢеҗҺпјҢйЎәдё°еҸҲејҖе§ӢиҜ•еӣҫеңЁйҮ‘иһҚйўҶеҹҹеҠ йҖҹејҖз–ҶиҫҹеңҹгҖӮ

и…ҫи®Ҝ科жҠҖиҺ·жӮүпјҢиҝ‘ж—ҘпјҢйЎәдё°зҡ„йҮ‘иһҚе№іеҸ°вҖ”вҖ”йЎә银йҮ‘иһҚжӯЈејҸиҺ·еҫ—з”ұеӨ®иЎҢеҸ‘ж”ҫзҡ„银иЎҢеҚЎж”¶еҚ•зүҢз…§пјҢеңЁж•ҙдҪ“йҮ‘иһҚдәӨжҳ“дёҡеҠЎдёҠеүҚиҝӣдёҖжӯҘгҖӮ

дёҺжӯӨеҗҢж—¶пјҢйЎәдё°иҝҳз»“еҗҲиҮӘиә«еҝ«йҖ’жңҚеҠЎпјҢй’ҲеҜ№й“¶иЎҢе’Ңдҝқйҷ©жңәжһ„пјҢеҠ йҖҹеңЁеһӮзӣҙзҡ„йҮ‘иһҚжңҚеҠЎдёҡеҠЎйўҶеҹҹеёғеұҖгҖӮдёҖжүӢйҮ‘иһҚдәӨжҳ“пјҢдёҖжүӢйҮ‘иһҚжңҚеҠЎпјҢиҮӘжӯӨйЎәдё°йҮ‘иһҚеӨ§е№•еҫҗеҫҗжӢүејҖгҖӮ

жӯӨеүҚпјҢйЎәдё°е°ұе·ІдҪҺи°ғжіЁеҶҢдәҶвҖңйЎә丰银иЎҢвҖқгҖҒвҖңйЎәдё°ж”Ҝд»ҳвҖқзӯүйҮ‘иһҚзұ»еҹҹеҗҚпјҢжӯӨж¬Ўж”Ҝд»ҳзӯүйҮ‘иһҚзі»з»ҹзҡ„е®Ңе–„пјҢеҜ№дәҺйЎәдё°иҖҢиЁҖпјҢд№ҹжҳҜжӢ“еұ•дә§е“Ғзәҝе……еҲҶеҲ©з”Ёиө„жәҗиғҪеҠӣзҡ„еҝ…然йҖүжӢ©гҖӮеҶҚеҠ дёҠеңЁз”ҹйІңз”өе•ҶгҖҒеҶ·й“ҫB2CгҖҒO2Oеҳҝе®ўзӯүеёғеұҖпјҢйЎәдё°еҸҰзұ»йҖҶиўӯз”өе•Ҷзҡ„жҲҳз•ҘеӣҫжҷҜж—ҘзӣҠжҳҺжҷ°пјҡеҚЎдҪҚгҖҒзәҝдёҠзәҝдёӢи·Ёз•Ңз»“еҗҲе’ҢеҶ…йғЁеҚҸеҗҢгҖӮ

е°Ҫз®ЎеңЁе®ҳж–№еҸЈеҫ„дёӢпјҢйЎәдё°зҡ„йҮ‘иһҚдәӨжҳ“дёҡеҠЎзәҜзІ№жҳҜеңЁеҒҡеҶ…йғЁжңҚеҠЎгҖӮдҪҶеҰӮжһңеҸ‘еұ•йЎәеҲ©пјҢжүӢжҸЎдёӨеӨ§з¬¬дёүж–№ж”Ҝд»ҳзүҢз…§зҡ„йЎәдё°пјҢжңӘжқҘжҲ–е°ҶеҜ№йҳҝйҮҢгҖҒдә¬дёңпјҢз”ҡиҮіж•ҙдёӘз”өе•ҶиЎҢдёҡеҪўжҲҗдёҖе®ҡзЁӢеәҰзҡ„еЁҒиғҒгҖӮ

ж”Ҝд»ҳзүҢз…§еҸҲдёӢдёҖеҹҺ йҮ‘иһҚдәӨжҳ“еҜ№еҶ…еҠ йҖҹж•ҙеҗҲ

2010е№ҙйЎәдё°жҺЁеҮәж”Ҝд»ҳе·Ҙе…·вҖңйЎәдё°е®қвҖқпјӣ2011е№ҙ12жңҲпјҢйЎәдё°е®қжӯЈејҸиҺ·еҫ—еӨ®иЎҢйўҒеҸ‘зҡ„第дёүж–№ж”Ҝд»ҳзүҢз…§вҖ”вҖ”гҖҠж”Ҝд»ҳдёҡеҠЎи®ёеҸҜиҜҒгҖӢпјҢжңүж•ҲжңҹиҮі2016е№ҙ12жңҲ21ж—ҘпјҢе…¶ж”Ҝд»ҳдёҡеҠЎжүҖеұһдёәж·ұеңіеёӮжі°жө·зҪ‘з»ң科жҠҖжңҚеҠЎжңүйҷҗе…¬еҸёпјҢиҖҢйЎәдё°зҡ„иҖҒжқҝзҺӢеҚ«жӢҘжңүвҖңжі°жө·жҠ•иө„вҖқ99%зҡ„иӮЎжқғгҖӮ

ж—ҘеүҚпјҢйЎәдё°еҸҲиҺ·еҫ—дәҶ第дёүж–№ж”Ҝд»ҳйўҶеҹҹдёӯзҡ„еҸҲдёҖзүҢз…§вҖ”вҖ”银иЎҢеҚЎж”¶еҚ•зүҢз…§гҖӮдёҚиҝҮиҝҷдёҚеұһдәҺж–°еўһзҡ„дёҡеҠЎпјҢиҖҢжҳҜеұһдәҺеҶ…е®№еҸҳжӣҙзҡ„ж–°еўһйЎ№пјҢе…¶дёҡеҠЎжүҖеұһдҫқ然дёәж·ұеңіеёӮжі°жө·зҪ‘з»ң科жҠҖжңҚеҠЎжңүйҷҗе…¬еҸёгҖӮ

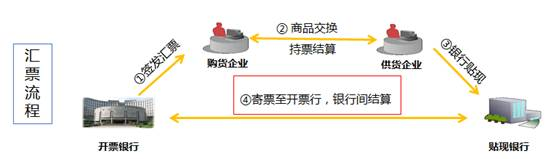

жүҖ谓银иЎҢеҚЎж”¶еҚ•дёҡеҠЎпјҢжҳҜжҢҮ银иЎҢе’ҢйқһйҮ‘иһҚж”Ҝд»ҳжңәжһ„зӯү收еҚ•жңәжһ„йҖҡиҝҮеҸ—зҗҶз»Ҳз«Ҝдёәзү№зәҰе•ҶжҲ·жҸҗдҫӣзҡ„еҸ—зҗҶ银иЎҢеҚЎпјҲеҢ…жӢ¬дҝЎз”ЁеҚЎпјү并е®ҢжҲҗзӣёе…іиө„йҮ‘з»“з®—зҡ„жңҚеҠЎгҖӮ

第дёүж–№жңәжһ„зҡ„收еҚ•дёҡеҠЎпјҢдё»иҰҒиҝҳжҳҜеҫ—йқ 收еҚ•гҖҒеҒҡеӨ§и§„жЁЎгҖҒеңЁй“¶иЎҢдёҺе•ҶжҲ·д№Ӣй—ҙеҗғзӮ№е·®жқҘиҺ·еҲ©гҖӮ

жӯӨеүҚжңүдј иЁҖиҜҙйЎәдё°иҺ·еҫ—зӣёеә”银иЎҢдёҡеҠЎзҡ„зүҢз…§пјҢжҲ–е°ҶжҺЁеҮәиҷҡжӢҹ银иЎҢдёҡеҠЎпјҢеҠ йҖҹеҜ№еӨ–ж”Ҝд»ҳдёҡеҠЎжӢ“еұ•пјҢеҜ№жӯӨйЎәдё°е®ҳж–№дәҲд»ҘеҗҰи®ӨпјҢвҖңз»қж— жӯӨдәӢгҖӮвҖқ

жҚ®йЎәдё°йҮ‘иһҚдәӨжҳ“е№іеҸ°вҖ”вҖ”вҖңйЎә银йҮ‘иһҚвҖқдёҖй«ҳз®ЎйҖҸйңІпјҡвҖңиҷҪ然иҺ·еҫ—дәҶдёӨеӨ§з¬¬дёүж–№ж”Ҝд»ҳзүҢз…§дҝқйҡңпјҢдҪҶйЎәдё°зҡ„йҮ‘иһҚдәӨжҳ“дёҡеҠЎдё»иҰҒиҝҳжҳҜзәҜзІ№еҒҡеҶ…йғЁжңҚеҠЎпјҢжҳҜж•ҙеҗҲеҚҮзә§йӣҶзәҰеҢ–еҠҹиғҪзі»з»ҹзҡ„дёҖдёӘе·Ҙе…·гҖӮиҖҢ银иЎҢеҚЎж”¶еҚ•еҲҷзһ„еҮҶзҡ„дё»иҰҒжҳҜйЎәдё°зҡ„е®ўжҲ·пјҢе°Өе…¶жҳҜдёәеҗҲдҪңзҡ„з”өе•ҶдјҒдёҡпјҢжҸҗдҫӣж”Ҝд»ҳгҖҒдҫӣеә”й“ҫиһҚиө„зӯүжңҚеҠЎгҖӮиҝҷдёҖй’ҲеҜ№еҶ…йғЁж”Ҝд»ҳдёҡеҠЎзҡ„е·Ҙе…·зӣ®еүҚжӯЈеңЁеҠ йҖҹж•ҙеҗҲпјҢдёӨдёүе№ҙеҶ…дёҚдјҡеҜ№еӨ–гҖӮвҖң

дёҚиҝҮпјҢжӯӨж¬ЎиҺ·еҫ—银иЎҢеҚЎж”¶еҚ•зүҢз…§пјҢд№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠдёәйЎәдё°жңӘжқҘеҲҮе…Ҙ第дёүж–№ж”Ҝд»ҳеёӮеңәй“әе№ідәҶйҒ“и·ҜгҖӮжҜ•з«ҹпјҢ第дёүж–№ж”Ҝд»ҳеёӮеңәз«һдәүж„Ҳжј”ж„ҲзғҲпјҢзүҢз…§зҡ„иғҪйҮҸдёҚеҸҜе°Ҹ觑гҖӮжңүдәҶзүҢз…§пјҢжңӘжқҘйЎәдё°еҸҜйҡҸж—¶еҸ‘еҠӣеҜ№еӨ–зҡ„ж”Ҝд»ҳзӯүйҮ‘иһҚдёҡеҠЎгҖӮ

йҮ‘иһҚжңҚеҠЎдёҡеҠ йҖҹеёғеұҖ еҗҺз«ҜеҜ№жҺҘеҳҝе®ў

жҚ®дәҶи§ЈпјҢйЎәдё°е…ұжңү9еӨ§дәӢдёҡйғЁпјҢе…¶дёӯйЎә银йҮ‘иһҚдёәе№іеҸ°еһӢзҡ„йҮ‘иһҚдәӨжҳ“йғЁй—ЁгҖӮеҺ»е№ҙе№ҙжң«пјҢйЎәдё°еҸҲдё“й—ЁжҲҗз«ӢдәҶеһӮзӣҙйҮ‘иһҚжңҚеҠЎйғЁй—ЁвҖ”вҖ”йҖҹиҝҗйҮ‘иһҚдҝқйҷ©жңҚеҠЎдәӢдёҡйғЁгҖӮиҝҷж„Ҹе‘ізқҖзӣ®еүҚеңЁйЎәдё°еҶ…йғЁжңүдёӨеӨ§дәӢдёҡйғЁдё»жү“йҮ‘иһҚдёҡеҠЎпјҢеҸӘдёҚиҝҮеүҚиҖ…дҫ§йҮҚе№іеҸ°еһӢпјҢиҖҢеҗҺиҖ…дҫ§йҮҚзү©жөҒй“ҫдёҠдёә银иЎҢе’Ңдҝқйҷ©жңәжһ„жңҚеҠЎгҖӮ

йЎәдё°еүҜжҖ»иЈҒзҺӢз«ӢйЎәйҖҸйңІпјҢд»Ҡе№ҙ7жңҲпјҢйЎәдё°жӯЈејҸжҺЁеҮәй’ҲеҜ№й“¶иЎҢдёҡдё“еұһзҡ„зү©жөҒжңҚеҠЎдә§е“ҒвҖ”вҖ”вҖңжұҮзҘЁдё“йҖҒвҖқпјҢиҝҳдёәдёҖдәӣ银иЎҢзҷҪйҮ‘еҚЎзӣҙжҺҘй…ҚйҖҒгҖӮеҰӮдёӢеӣҫпјҢе…¶дёӯзҡ„жұҮзҘЁжөҒзЁӢжҲҗдёәйЎәдё°йҮ‘иһҚжңҚеҠЎзҡ„дёҖеӨ§е•ҶжңәгҖӮ

вҖңжұҮзҘЁзҡ„е®һзү©дј йҖ’жҲҗдёә银иЎҢдёҡзү©жөҒйңҖжұӮд№ӢдёҖпјҢд№ҹжҲҗдёәйЎәдё°зҡ„еёӮеңәжңәдјҡгҖӮиҖҢйЎәдё°йҖҹиҝҗйҮ‘иһҚдҝқйҷ©жңҚеҠЎдәӢдёҡйғЁе°ұжҳҜиҰҒеҒҡйҮ‘иһҚдҝқйҷ©иЎҢдёҡзҡ„зү©жөҒ专家гҖӮвҖң зҺӢз«ӢйЎәеҰӮжӯӨејәи°ғгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢд»Ҡе№ҙ5жңҲд»ҪпјҢйЎәдё°йҮҚзӮ№жҺЁеҮәзҪ‘иҙӯжңҚеҠЎзӨҫеҢәеә—еҳҝе®ўгҖӮжҚ®йЎәдё°еҶ…йғЁдәәеЈ«йҖҸйңІпјҢйҷӨдәҶеҝ«йҖ’зү©жөҒдёҡеҠЎгҖҒиҷҡжӢҹиҙӯзү©гҖҒйў„е”®гҖҒиҜ•з©ҝеӨ–пјҢвҖңеҳҝе®ўвҖқиҝҳе…·еӨҮATMдёҡеҠЎгҖӮжңүдёҡеҶ…дәәеЈ«жҺЁжөӢпјҢйЎәдё°еҳҝе®ўд№ҹе°Ҷи®©йЎәдё°зҡ„йҮ‘иһҚжңҚеҠЎиҗҪең°гҖӮ

зҺӢз«ӢйЎәе‘ҠиҜүи…ҫи®Ҝ科жҠҖпјҡвҖңеңЁзәҝдёӢзӨҫеҢәдёӯпјҢйҮ‘иһҚжңҚеҠЎйңҖжұӮе·ЁеӨ§пјҢжңӘжқҘпјҢйҖҹиҝҗйҮ‘иһҚдҝқйҷ©жңҚеҠЎдәӢдёҡйғЁе°Ҷе’Ңй—Ёеә—дёҖиө·еҗҲдҪңпјҢеҸ‘жҢҘеҮәйҮ‘иһҚжңҚеҠЎзҡ„еҠҹиғҪгҖӮе…¶дёӯеҳҝе®ўй—Ёеә—жҸҗдҫӣжё йҒ“пјҢе……еҪ“еүҚз«ҜпјҢжңҚеҠЎзҡ„еҗҺз«Ҝз”ұжҲ‘们жқҘеҒҡгҖӮвҖң

еңЁеҲҶжһҗдәәеЈ«зңӢжқҘпјҢйЎәдё°еҪ“еүҚзҡ„йҮ‘иһҚдёҡеҠЎиҷҪ然иҝҳе°ҸпјҢдҪҶжңӘжқҘеҰӮжһңеЈ®еӨ§еҗҺжҲ–е°Ҷе’ҢйҳҝйҮҢе’Ңдә¬дёңжңүдёҖе®ҡзЁӢеәҰзҡ„з«һдәүгҖӮ

жӯӨеүҚ马дә‘(еҫ®еҚҡ)зҡ„иҸңйёҹзҪ‘з»ңдёҚеҒҡеҝ«йҖ’пјҢдҪҶжҳҜйҖҡиҝҮдёүйҖҡдёҖиҫҫжқҘеһ„ж–ӯеҝ«йҖ’дёӢжёёдә§дёҡпјҢжҸҗеҚҮеҝ«йҖ’ж•ҲзҺҮпјҢд»ҘжӯӨжҠҠеҝ«йҖ’дёҡжӢүе…ҘеҲ°еҗҢдёҖдёӘз”ҹжҖҒй“ҫдёӯгҖӮжҜ•з«ҹпјҢйҳҝйҮҢж·ҳе®қзҡ„еҝ«йҖ’дёҡеҠЎеҚ жҚ®зқҖз»қеҜ№зҡ„д»ҪйўқгҖӮд»Ҡе№ҙ6жңҲпјҢйҳҝйҮҢдёҺдёӯеӣҪйӮ®ж”ҝиҫҫжҲҗжҲҳз•ҘеҗҲдҪңпјҢдёӯеӣҪйӮ®ж”ҝе°Ҷеҗ‘йҳҝйҮҢзі»зү©жөҒдҝЎжҒҜе№іеҸ°иҸңйёҹзҪ‘з»ңејҖж”ҫе…¶е…ЁеӣҪеҚҒеҮ дёҮдёӘжңҚеҠЎзҪ‘зӮ№пјҢе…ұеҗҢжҸҗдҫӣзӨҫдјҡеҢ–иҮӘжҸҗзӯүжңҚеҠЎпјҢдёҚжҺ’йҷӨеҗҢж ·еҸ‘еҠӣйҮ‘иһҚдәӨжҳ“е’ҢйҮ‘иһҚжңҚеҠЎдёҡеҠЎгҖӮ

иҖҢеҜ№дә¬дёңиҖҢиЁҖпјҢе…¶е·Іе°ҶиҮӘе»әзү©жөҒдҪңдёәиҮӘе·ұжңҖж ёеҝғзҡ„з«һдәүеҠӣпјҢ并еңЁйҮ‘иһҚйўҶеҹҹжңүжүҖеёғеұҖгҖӮ

еҰӮжһңд»ҺеӨ§зҡ„и§’еәҰжқҘзңӢпјҢеңЁдёҖдёӘдҫӣеә”й“ҫдҪ“зі»дёӯпјҢд»ҺйЎәдё°дјҳйҖүзҡ„з”ҹйІңз”өе•ҶеҲ°зү©жөҒжҠҠжҺ§еҶҚеҲ°жө·иҙӯдё°иҝҗе’ҢйҮ‘иһҚжңҚеҠЎпјҢзҺӢеҚ«е’Ң马дә‘гҖҒеҲҳејәдёң(еҫ®еҚҡ)д№Ӣй—ҙз«һдәүдёҚеҸҜйҒҝе…ҚпјҢдёҚиҝҮзңјдёӢпјҢеҸҢж–№жӣҙеӨҡеұӮйқўдёҠиҝҳжҳҜеҗҲдҪңе…ізі»гҖӮжңӘжқҘе…·дҪ“иө°еҠҝпјҢиҝҳйңҖдё”иЎҢдё”зңӢгҖӮ

еҪ“еүҚпјҢйЎәдё°еҒҡзҡ„并йқһдј з»ҹж„Ҹд№үдёҠзҡ„дә’иҒ”зҪ‘йҮ‘иһҚе’ҢеҜ№еӨ–зҡ„йҮ‘иһҚдәӨжҳ“пјҢйЎәдё°йҮ‘иһҚжңӘжқҘзҡ„иө°еҗ‘жӣҙжҺҘиҝ‘дҫӣеә”й“ҫз«ҜпјҢзү№еҲ«жҳҜеңЁе®ўжҲ·иҙ§ж¬ҫз»“з®—е’ҢйҮ‘иһҚеҝ«йҖ’еҹәзЎҖдёҠзҡ„жңҚеҠЎеұӮйқўпјҢиҝҷе°ҶжҳҜе…¶еҸ‘еҠӣзҡ„дё»ж–№еҗ‘гҖӮ

еҪ“йЎәдё°йҖҗжӯҘжҠҠе…¶дј з»ҹе•Ҷдёҡе®ўжҲ·зҡ„ж”Ҝд»ҳгҖҒйҮ‘иһҚжңҚеҠЎдҝҳиҺ·д№ӢеҗҺпјҢйЎәдё°ж——дёӢзҡ„йҖҹйҖ’дёҡеҠЎгҖҒ代收иҙ§ж¬ҫдёҡеҠЎйғҪе°Ҷе…ЁйғЁж•ҙеҗҲеҲ°иҮӘе·ұзҡ„第дёүж–№ж”Ҝд»ҳзӯүйҮ‘иһҚиҝҗиҗҘдёӯпјҢеұҠж—¶д№ҹе°Ҷи®©е…¶жңҖз»Ҳзҡ„е•ҶдёҡзүҲеӣҫеҶҚж”ҫеӨ§гҖӮиҖҢеҪ“йЎәдё°еҝ«йҖ’дёҺйЎәдё°дјҳйҖүгҖҒйЎәдё°вҖңеҳҝе®ўвҖқгҖҒйЎәдё°йҮ‘иһҚзӯүдёҡеҠЎзңҹжӯЈе®һзҺ°иһҚеҗҲд№Ӣж—ҘпјҢйЎәдё°зҡ„еЁҒеҠӣжүҚиғҪзңҹжӯЈеҫ—д»ҘеҮёжҳҫгҖӮ

иҜқиҜҙпјҢдёҖеӨ§ж—©пјҢе…«е§җеҲҡзқҒејҖзңјзқӣпјҢе°ұеҸ‘зҺ°жңҖиҝ‘и№ҝзәўзҡ„з”өе•Ҷ黑马жӢјеӨҡеӨҡеұ…然жҸҗдәӨжӢӣиӮЎд№ҰдәҶгҖӮзҲұ马пјҢжҲ‘иө¶зҙ§зңӢдәҶзңӢгҖӮз®ҖеҚ•зңӢдәҶдёҖйҒҚд№ӢеҗҺпјҢе…«е§җи§үеҫ—жңүдәӣж•°еӯ—иҝҳжҳҜиӣ®жңүж„ҸжҖқзҡ„гҖӮз®ҖеҚ•жқҘиҜҙпјҢйӮЈе°ұжҳҜпјҢжӢјеӨҡеӨҡзҡ„еўһй•ҝзңҹе°јзҺӣжҳҜжғҠдәәе•ҠпјҢйҡҫжҖӘйҳҝйҮҢе’Ңдә¬дёңйғҪиҰҒиӯҰжғ•дәҶгҖӮеҘҪе•ҰпјҢдёҚеәҹиҜқе•ҰпјҢз»ҷеӨ§е®¶жҖ»з»“еҜ№жҜ”дёӢгҖӮ

1пјҢGMVпјҡжӢјеӨҡеӨҡжҲҗз«Ӣиҝ‘дёүе№ҙгҖҒ2017е№ҙдёҖе№ҙеҒҡе°ұеҲ°дәҶ1412дәҝдәәж°‘еёҒGMVпјҢеҸҚи§ӮпјҢдә¬дёңжҲҗз«Ӣиҝ‘16е№ҙд№ӢеҗҺзҡ„2014е№ҙе№ҙеҲқGMVжүҚиҫҫеҲ°иҝҷдёҖж•°еӯ—пјҢиҝҷдёҖGMVж°ҙе№ід№ҹзӣёеҪ“дәҺжҲҗз«ӢдәҶ10е№ҙзҡ„йҳҝйҮҢе·ҙе·ҙпјҲ2009е№ҙдёӯпјүзҡ„ж°ҙе№ігҖӮ

жӢјеӨҡеӨҡеңЁжӢӣиӮЎд№Ұдёӯз§°пјҢе…¶2016е№ҙзҡ„GMVеҮ д№ҺеҸҜд»ҘеҝҪз•ҘдёҚи®ЎпјҢ2017е№ҙзҡ„GMVдёә1412дәҝе…ғпјҢжҜҸдёӘеӯЈеәҰеҮ д№ҺйғҪзҝ»еҖҚеўһй•ҝгҖӮзӣёжҜ”иҫғиҖҢиЁҖпјҢйҳҝйҮҢ2017е№ҙGMVзҡ„еҗҢжҜ”еўһйҖҹдёә22%пјҢдә¬дёңдёә38.4%гҖӮ

иҖҢжӢјеӨҡеӨҡ2017е№ҙзҡ„GMV规模зәҰзӣёеҪ“дәҺдә¬дёңзҡ„10.7%е’ҢйҳҝйҮҢзҡ„3.7%гҖӮпјҲжҲ‘з®ҖеҚ•еҜ№жҜ”дёҖдёӢпјҢеӣҫжңүдәӣдё‘пјҢдҪ 们еҮ‘еҗҲзңӢе“ҲгҖӮпјү

еҪ“然пјҢжӢјеӨҡеӨҡеңЁдҪ“йҮҸ继з»ӯеўһеӨ§д№ӢеҗҺпјҢеўһйҖҹд№ҹдјҡж”ҫзј“пјҢиҖҢиҮідәҺжҳҜеҗҰиғҪиҫҫеҲ°дә¬дёңгҖҒйҳҝйҮҢжҺҘиҝ‘зҡ„еёӮеңә规模пјҢзҺ°еңЁжқҘзңӢиҝҳжңүдәӣеӣ°йҡҫгҖӮдҪҶж— и®әжҖҺд№Ҳи®ІпјҢеҚ•д»ҺдәӨжҳ“жҖ»йўқдёҠпјҢжӢјеӨҡеӨҡеңЁ2017е№ҙдёҖе№ҙзҡ„еҝ«йҖҹеўһй•ҝе·Із»ҸеҖјеҫ—еј•иө·йҳҝйҮҢе’Ңдә¬дёңзҡ„иӯҰжғ•дәҶгҖӮ

2пјҢжӢјеӨҡеӨҡзҡ„买家е’Ңз”ЁжҲ·ж•°еӯ—йғҪзәҰжҳҜйҳҝйҮҢзҡ„дёҖеҚҠпјҢдёҖе№ҙеӨҡе°ұжҗһеҮәиҝҷд№ҲеӨҡз”ЁжҲ·пјҢеҫҲжғҠдәәгҖӮ

ж №жҚ®жӢӣиӮЎд№Ұж•°еӯ—пјҢжӢјеӨҡеӨҡе№ҙеәҰжҙ»и·ғ买家пјҢеҲ°2017е№ҙеә•жҳҜ2.44дәҝпјҢзәҰдёәйҳҝйҮҢзҡ„47.3%пјҢ2018е№ҙ第дёҖеӯЈеәҰжҙ»и·ғ买家дёә2.94дәҝпјҢдёәйҳҝйҮҢзҡ„53.2%гҖӮ

еӣ дёәжӢјеӨҡеӨҡе’Ңдә¬дёңзҡ„дёҡеҠЎжЁЎејҸдёҚеҗҢпјҢжӢјеӨҡеӨҡзҡ„е…¬еёғзҡ„е№ҙеәҰжҙ»и·ғ买家пјҢиҖҢдә¬дёңжҠ«йңІзҡ„жҳҜе№ҙеәҰжҙ»и·ғз”ЁжҲ·пјҢдҪҶжҜ”иҫғдә¬дёң2017е№ҙеә•2.92дәҝе’Ң2018е№ҙQ1зҡ„3.018дәҝе№ҙеәҰжҙ»и·ғз”ЁжҲ·ж•°еӯ—пјҢеҹәжң¬дёҠеҸҜд»Ҙеҫ—еҮәиҝҷж ·зҡ„з»“и®әпјҡжӢјеӨҡеӨҡзҡ„е№ҙеәҰжҙ»и·ғ买家已з»ҸжҺҘиҝ‘з”ҡиҮіи¶…иҝҮдәҶдә¬дёңгҖӮ

еҸҰеӨ–пјҢжӢјеӨҡеӨҡзҡ„жңҲеәҰжҙ»и·ғз”ЁжҲ·пјҲMAU)д№ҹеңЁ2018е№ҙQ1иҫҫеҲ°1.66дәҝгҖӮ

3пјҢжӢјеӨҡеӨҡзҡ„и®ўеҚ•ж•°жғҠдәәпјҢи¶…иҝҮдә¬дёңпјҢдҪҶе®ўеҚ•д»·д№ҹд»…дёәдә¬дёңзҡ„1/10гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙе…Ёе№ҙе’Ң2018е№ҙQ1пјҢжӢјеӨҡеӨҡжҖ»и®ўеҚ•йҮҸеҲҶеҲ«дёә43дәҝеҚ•е’Ң17дәҝеҚ•гҖӮиҝҷдёҖж•°еӯ—еҸҜиғҪе·Із»Ҹи¶…иҝҮдәҶдә¬дёңгҖӮдә¬дёңиҝ‘жңҹ并жңӘе…¬еёғи®ўеҚ•йҮҸпјҢд»…еңЁеҺ»е№ҙ第дәҢеӯЈеәҰе…ұи®ўеҚ•йҮҸдёә5.9дәҝпјҢеӣ дёә第дәҢеӯЈеәҰжңү618еӨ§дҝғпјҢжүҖд»ҘиҝҷдёҖж•°еӯ—еә”еҪ“еңЁеӣӣдёӘж•°еӯЈеәҰдёӯз®—й«ҳзҡ„пјҢеҚідҫҝдҫқжӯӨдёәе№іеқҮеҖји®Ўз®—пјҢдә¬дёңдёҖе№ҙзҡ„и®ўеҚ•йҮҸд№ҹдёә24дәҝпјҢдҪҺдәҺжӢјеӨҡеӨҡ2017е№ҙзҡ„43дәҝи®ўеҚ•гҖӮ

дҪҶеңЁеҰӮжӯӨеӨҡзҡ„и®ўеҚ•йҮҸдёӢпјҢжӢјеӨҡеӨҡзҡ„е®ўеҚ•д»·д№ҹиҫғдҪҺгҖӮж №жҚ®жӢӣиӮЎд№Ұж•°еӯ—жҺЁз®—пјҢжӢјеӨҡеӨҡ2017е№ҙзҡ„е®ўеҚ•д»·зәҰдёә32.8е…ғпјҲз”ҡиҮіжӣҙдҪҺпјүгҖӮиҖҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢж №жҚ®дә¬дёңеҺ»е№ҙ第дәҢеӯЈеәҰе…¬еёғGMVе’Ңи®ўеҚ•ж•°и®Ўз®—пјҢдә¬дёңе®ўеҚ•д»·жҺҘиҝ‘400е…ғпјҢдҫқжӯӨи®Ўз®—пјҢжӢјеӨҡеӨҡе®ўеҚ•д»·дёҚеҲ°дә¬дёңзҡ„1/10гҖӮиҖҢйҳҝйҮҢ2017е№ҙеҸҢ11зҡ„ж•°еӯ—жҳҫзӨәпјҢе…¶е®ўеҚ•д»·зәҰдёә200е…ғпјҢдёәжӢјеӨҡеӨҡзҡ„6еҖҚеӨҡгҖӮ

4пјҢжӢјеӨҡеӨҡ收е…Ҙеўһй•ҝжғҠдәәгҖӮж №жҚ®жӢјеӨҡеӨҡжӢӣиӮЎд№ҰпјҢе…¶жҲӘиҮі2017е№ҙ3жңҲ31ж—Ҙзҡ„3дёӘжңҲеҶ…пјҢжӢјеӨҡеӨҡе®һзҺ°иҗҘ收3700дёҮдәәж°‘еёҒпјҢ2018е№ҙеҗҢжңҹеҲҷеўһиҮі13.85дәҝе…ғдәәж°‘еёҒпјҢеўһй•ҝ37еҖҚгҖӮ2017е№ҙжӢјеӨҡеӨҡзҡ„收е…Ҙдёә17.4дәҝе…ғгҖӮ

еҪ“然пјҢиҝҷдёҖ收е…Ҙж•°еӯ—е’ҢйҳҝйҮҢеҸҠдә¬дёңйғҪжІЎжі•жҜ”гҖӮжӢјеӨҡеӨҡ2018е№ҙ第дёҖеӯЈеәҰзҡ„收е…Ҙд»…дёәйҳҝйҮҢзҡ„2.2%е’Ңдә¬дёң1.4%гҖӮ

5пјҢжӢјеӨҡеӨҡзҡ„дәҸжҚҹд№ҹеҫҲжҳҺжҳҫгҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢжӢјеӨҡеӨҡ2016е№ҙе’Ң2017е№ҙеҲҶеҲ«еҸ‘з”ҹ2.92дәҝе…ғе’Ң5.25дәҝе…ғдәәж°‘еёҒеҮҖдәҸжҚҹгҖӮ

иҖҢеңЁжӢјеӨҡеӨҡзҡ„жүҖжңүејҖж”ҜдёӯпјҢй”Җе”®е’ҢеёӮеңәејҖж”ҜжҳҜжңҖеӨ§зҡ„пјҢд№ҹе°ұжҳҜиҜҙпјҢжӢјеӨҡеӨҡеӨ§йғЁеҲҶзҡ„й’ұйғҪиҠұеңЁиҝҷйҮҢдәҶгҖӮ2017е№ҙпјҢе…¶й”Җе”®е’ҢеёӮеңәж”ҜеҮәдёә13.4дәҝе…ғпјҢеҚ жҖ»дҪ“收е…Ҙзҡ„77%гҖӮ2018е№ҙ第дёҖеӯЈеәҰпјҢй”Җе”®е’ҢеёӮеңәж”ҜеҮәжӣҙжҳҜзҢӣеўһеҲ°дәҶ12.2дәҝе…ғпјҢеҚ жҖ»ж”¶е…Ҙзҡ„88.4%гҖӮиҝҷд№ҹзӣҙжҺҘи®©жӢјеӨҡеӨҡеңЁз¬¬дёҖеӯЈеәҰе°ұеҸ‘з”ҹдәҶ2дәҝе…ғзҡ„еҮҖдәҸжҚҹгҖӮ

6пјҢжӢјеӨҡеӨҡзҡ„收е…Ҙ80%жқҘиҮӘдәҺеңЁзәҝиҗҘй”ҖпјҢиҝҷе’Ңж·ҳе®қзҡ„вҖңзӣҙйҖҡиҪҰвҖқе•Ҙзҡ„зұ»дјјгҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢжӢјеӨҡеӨҡзҡ„收е…Ҙдё»иҰҒеҢ…жӢ¬еңЁзәҝеёӮеңәжңҚеҠЎж”¶е…Ҙе’Ңе•Ҷе“Ғй”Җ售收е…ҘдёӨйғЁеҲҶпјҢе…¶дёӯиҮӘиҗҘе•Ҷе“Ғй”Җе”®еңЁ2018е№ҙзј©еҮҸпјҢ收е…ҘеҝҪз•ҘдёҚи®ЎгҖӮ

еңЁзәҝеёӮеңәжңҚеҠЎж”¶е…ҘпјҢдё»иҰҒеҢ…жӢ¬еңЁзәҝиҗҘй”ҖжңҚеҠЎе’ҢдҪЈйҮ‘收е…ҘдёӨйғЁеҲҶгҖӮеңЁзәҝиҗҘй”ҖжңҚеҠЎзұ»дјјдәҺж·ҳе®қзҡ„еңЁзәҝе№ҝе‘Ҡзі»з»ҹпјҢ2018е№ҙ第дёҖеӯЈеәҰдәҶиҙЎзҢ®дәҶ80%зҡ„收е…ҘгҖӮдҪЈйҮ‘收е…ҘжҳҜжҢҮжӢјеӨҡеӨҡдҫқз…§е•Ҷе“Ғд»·еҖјеҗ‘е•Ҷ家收еҸ–зҡ„0.6%зҡ„дҪЈйҮ‘гҖӮ2018е№ҙ第дёҖеӯЈеәҰпјҢдҪЈйҮ‘收е…ҘзәҰеҚ жҖ»ж”¶е…Ҙзҡ„20%гҖӮ

7пјҢжӢјеӨҡеӨҡCEOй»„й“®жҢҒиӮЎи¶…иҝҮ50%пјҢиҝҷдёӘжҜ”дҫӢд№Ӣй«ҳпјҢеңЁзҫҺеӣҪдёҠеёӮзҡ„дёӯеӣҪ科жҠҖе…¬еҸёдёӯйғҪжҳҜзҪ•и§Ғзҡ„гҖӮеҗҢж—¶пјҢи…ҫи®ҜжҢҒжңүжӢјеӨҡеӨҡ18.5%зҡ„иӮЎд»ҪгҖӮ

жӢӣиӮЎд№Ұд№ҹжҠ«йңІпјҢ2018е№ҙ2жңҲпјҢжӢјеӨҡеӨҡдёҺи…ҫи®Ҝзӯҫи®ўдәҶжҲҳз•ҘеҗҲдҪңжЎҶжһ¶еҚҸи®®пјҢи…ҫи®ҜжҸҗдҫӣеңЁеҫ®дҝЎй’ұеҢ…зҡ„жөҒйҮҸпјҢеҗҢж—¶пјҢи…ҫи®Ҝд№ҹжүҝиҜәдёәжӢјеӨҡеӨҡжҸҗдҫӣжӯЈеёёиҙ№зҺҮзҡ„еҫ®дҝЎж”Ҝд»ҳеӨ„зҗҶиҙ№пјҢи…ҫи®Ҝд№ҹдёҺжӢјеӨҡеӨҡе…ұдә«жҠҖжңҜе’Ңз®ЎзҗҶиө„жәҗпјҢ并жҸҗдҫӣдәәжүҚжӢӣиҒҳгҖҒеҹ№и®ӯе’ҢжҠҖжңҜзӯүж–№йқўзҡ„ж”ҜжҢҒпјҢиҝҷдёӘеҚҸи®®зҡ„жңҹйҷҗдёә5е№ҙгҖӮ

з®ҖеҚ•иҜҙпјҢжӢјеӨҡеӨҡеҰҘеҰҘең°жҳҜи…ҫи®Ҝзі»пјҢиғҪдёҚеј•еҸ‘йҳҝйҮҢиӯҰжғ•еҳӣпјҹиҝҳжңүжӢјеӨҡеӨҡд№ҹжңүи…ҫи®Ҝзҡ„жөҒйҮҸеҖҫж–ңпјҢдј°и®Ўдә¬дёңд№ҹдёҚжҖҺд№ҲеҘҪеҸ—гҖӮ

8пјҢжӢјеӨҡеӨҡзҡ„зӣ®еүҚе…ұжңү1159еҗҚе‘ҳе·ҘгҖӮеҶҚиҒ”жғіеҲ°жӢјеӨҡеӨҡзәҰ300дәҝзҫҺе…ғзҡ„дј°еҖјпјҢйӮЈжҳҜдёҚжҳҜжҜҸдёӘдәәйғҪжңүеҸ‘иҙўзҡ„еҸҜиғҪе•Ҡпјҹ

жҖ»иҖҢиЁҖд№ӢпјҢзңӢе®Ңж•°жҚ®пјҢе…«е§җи§үеҫ—пјҢжӢјеӨҡеӨҡз»қеҜ№жҳҜдёҖ家еўһй•ҝжғҠдәәдҪҶеҗҢж—¶е®ўеҚ•д»·и¶…дҪҺгҖҒеҸЈж°ҙи¶…еӨҡзҡ„вҖңзҺ°иұЎзә§е…¬еҸёвҖқпјҢеј•еҸ‘йҳҝйҮҢе’Ңдә¬дёңзҡ„иӯҰжғ•пјҢйӮЈиӮҜе®ҡжҳҜеҝ…然зҡ„гҖӮеҳҝеҳҝпјҢдҪ 们и§үеҫ—е‘ўпјҹ