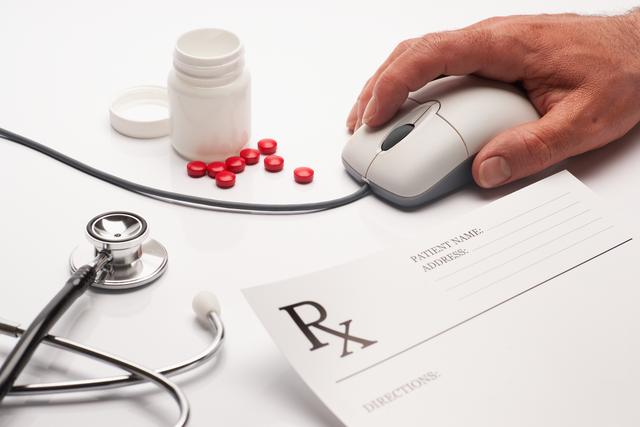

д»Ҡе№ҙ5жңҲжң«пјҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸ‘еёғгҖҠдә’иҒ”зҪ‘йЈҹе“ҒиҚҜе“Ғз»ҸиҗҘзӣ‘зқЈз®ЎзҗҶеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢжҸҗеҮәе°Ҷи§ЈзҰҒеӨ„ж–№иҚҜзҪ‘дёҠй”Җе”®пјҢе…Ғ许第дёүж–№зү©жөҒй…ҚйҖҒиҚҜе“ҒпјҢйқһиҝһй”ҒиҚҜеә—дјҒдёҡжҲ–еҸҜзҪ‘дёҠе”®иҚҜгҖӮ

ж°§еҲҶеӯҗзҪ‘科жҠҖ 6жңҲ24ж—ҘжҠҘйҒ“

зҒ«зәў6жңҲпјҢйҡҸзқҖеӨ„ж–№иҚҜзҪ‘з»ңзҰҒе”®ж”ҝзӯ–зҡ„жқҫеҠЁпјҢеҺҹжң¬иёҹи№°ж…ўиЎҢзҡ„еҢ»иҚҜз”өе•ҶйҮҠж”ҫеҮәдәҶиӢҸйҶ’зҡ„дҝЎеҸ·гҖӮ

д»Ҡе№ҙ5жңҲжң«пјҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖпјҲд»ҘдёӢз®Җз§°дёәеӣҪ家йЈҹиҚҜзӣ‘жҖ»еұҖпјүеҸ‘еёғгҖҠдә’иҒ”зҪ‘йЈҹе“ҒиҚҜе“Ғз»ҸиҗҘзӣ‘зқЈз®ЎзҗҶеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҲд»ҘдёӢз®Җз§°зҪ‘з»ңе”®иҚҜеҫҒжұӮж„Ҹи§ҒпјүпјҢжҸҗеҮәе°Ҷи§ЈзҰҒеӨ„ж–№иҚҜзҪ‘дёҠй”Җе”®пјҢе…Ғ许第дёүж–№зү©жөҒй…ҚйҖҒиҚҜе“ҒпјҢйқһиҝһй”ҒиҚҜеә—дјҒдёҡжҲ–еҸҜзҪ‘дёҠе”®иҚҜгҖӮ

еҰӮд»Ҡи·қзҰ»ж„Ҹи§ҒеҫҒйӣҶзҡ„жңҖеҗҺжҲӘжӯўж—Ҙжңҹ6жңҲ27ж—ҘеҸӘжңү3еӨ©ж—¶й—ҙгҖӮдёҖиҲ¬иҖҢиЁҖпјҢд»Һж„Ҹи§ҒзЁҝе®ҢжҲҗеҫҒйӣҶеҲ°жӯЈејҸе®һж–ҪйңҖиҰҒеҚҠе№ҙж—¶й—ҙпјҢиҝҷж„Ҹе‘ізқҖд»Ҡе№ҙе№ҙеә•жҲ–жҳҺе№ҙе№ҙеҲқпјҢеӣ°жү°еҢ»иҚҜз”өе•Ҷи®ёд№…зҡ„ж”ҝзӯ–еҶ°еұұе°ҶжӯЈејҸи§ЈеҶ»гҖӮ

еұҠж—¶пјҢеӨ„ж–№иҚҜи§ҰзҪ‘ж—¶д»Јз»Ҳе°ҶеҲ°жқҘпјҢеҸӘжңүж•°еҚҒдәҝе…ғ规模зҡ„еҢ»иҚҜз”өе•Ҷжү“ејҖдәҶдёҖжүҮйҖҡеҫҖеҚғдәҝзә§еёӮеңәзҡ„еӨ§й—ЁгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…еҢ»иҚҜз”өе•ҶйўҶеҹҹдё»иҰҒеҢ…жӢ¬з»јеҗҲз”өе•Ҷе№іеҸ°дёӯзҡ„еӨ©зҢ«еҢ»иҚҜйҰҶе’Ңдә¬дёңгҖҒеҪ“еҪ“гҖҒ1еҸ·еә—гҖҒжҲ‘д№°зҪ‘гҖҒдәҡ马йҖҠзӯүB2Cе№іеҸ°зҡ„еҢ»иҚҜйў‘йҒ“пјҢеҘҪиҚҜеёҲгҖҒеҒҘдёҖзҪ‘гҖҒеә·зҲұеӨҡгҖҒеҚҺдҪ—иҚҜжҲҝзӯүдҪҚдәҺеһӮзӣҙеҢ»иҚҜз”өе•ҶдёҖзәҝйҳөиҗҘгҖӮиҝҷдәӣиЎҢдёҡеҶ…зҺ©е®¶е·Із»ҸејҖе§Ӣж‘©жӢіж“ҰжҺҢпјҢз§ҜжһҒеӨҮжҲҳжҺҳйҮ‘гҖӮ

然иҖҢпјҢеҮ 家欢е–ңеҮ 家ж„ҒгҖӮеңЁдә’иҒ”зҪ‘еҢ»иҚҜз”өе•ҶејҖе§ӢжҶ§жҶ¬зҫҺеҘҪеүҚжҷҜд№Ӣйҷ…пјҢзҪ‘з»ңе”®иҚҜеҫҒжұӮж„Ҹи§Ғзҡ„еҮәзӮүеҚҙйҒӯйҒҮдәҶдј з»ҹеҢ»иҚҜжңәжһ„зҡ„жҠөеҲ¶гҖӮ

еҘҪиҚҜеёҲCTOзҺӢд№җеӨ©е°ұжӯӨеҜ№и…ҫи®Ҝ科жҠҖиЎЁзӨәпјҢвҖңиҝҷе°ұе’Ңдә’иҒ”зҪ‘йҮ‘иһҚдёҖж ·вҖқпјҢи§ЈзҰҒеӨ„ж–№иҚҜзҪ‘дёҠй”Җе”®зҡ„ж”ҝзӯ–йЈҺеҗ‘з»ҷеҢ»иҚҜз”өе•Ҷдә§дёҡе’Ңж¶Ҳиҙ№иҖ…еёҰжқҘйҮҚеӨ§еҲ©еҘҪпјҢдҪҶеҠЁдәҶдј з»ҹеҢ»иҚҜдёҡзҡ„еҘ¶й…ӘпјҢиҮӘ然йҒӯйҒҮиҒ”еҗҲжҠөеҲ¶гҖӮ

жңӘжқҘпјҢеҢ»иҚҜз”өе•ҶдёҺдј з»ҹеҢ»иҚҜдёҡзҡ„зў°ж’һжҲ–е°ҶжҢҒз»ӯпјҢиҖҢеүҚиҖ…иҰҒиҝҺжқҘзңҹжӯЈзҡ„еҸ‘еұ•жҳҘеӨ©иҝҳе°ҶйқўеҜ№жңҚеҠЎдёҺ移еҠЁз«ҜеҸҳйқ©зҡ„иҖғйӘҢгҖӮ

жҠўеӨәеҚғдәҝе…ғеҘ¶й…Ә第дёҖе…іпјҡдёҺдј з»ҹжңәжһ„зҡ„йҒӯйҒҮжҲҳ

дёҠе‘ЁпјҢеӣҪеӨ§иҚҜжҲҝгҖҒиҖҒзҷҫ姓еӨ§иҚҜжҲҝгҖҒдёӯеӣҪеҢ»иҚҜе•ҶдёҡеҚҸдјҡгҖҒдёӯеӣҪеҢ»иҚҜзү©иө„еҚҸдјҡзӯүе…ЁеӣҪж•°еҚҒ家иҝһй”ҒиҚҜеә—е’Ңжңәжһ„жҺҢй—ЁдәәиҒ”еҗҚдёҠд№ҰеӣҪ家йЈҹиҚҜзӣ‘жҖ»еұҖе’Ңе•ҶеҠЎйғЁпјҢеЈ°з§°вҖңзҪ‘з»ңејҖе”®е°ҶдҪҝеҫ—еҒҮиҚҜжіӣж»ҘвҖқпјҢд»ҘжӯӨеҸҚеҜ№ж”ҫејҖзҪ‘е”®еӨ„ж–№иҚҜеҸҠвҖңйӣ¶й—Ёж§ӣвҖқзҪ‘дёҠе”®иҚҜгҖӮ

иҖҢжӣҙж·ұеұӮж¬Ўзҡ„еҺҹеӣ еңЁдәҺпјҢдёҖж—ҰеӨ„ж–№иҚҜзҪ‘з»ңй”Җе”®зҡ„ж”ҝзӯ–еЈҒеһ’иў«жү“з ҙпјҢдј з»ҹеҢ»иҚҜжңәжһ„е’ҢиҚҜеә—е°ҶеҸ—еҲ°е·ЁеӨ§еҶІеҮ»гҖӮ

зӣ®еүҚпјҢеӣҪеҶ…иҚҜе“ҒеҲҶдёәеӨ„ж–№иҚҜ(RX)е’ҢйқһеӨ„ж–№иҚҜпјҲOTCпјүгҖӮе…¶дёӯпјҢеӨ„ж–№иҚҜжҳҜдё»жөҒеҲҡйңҖпјҢеҚ жҚ®80%зҡ„еёӮеңәпјҢиҖҢдё”йңҖиҰҒеҢ»з”ҹејҖе…·еӨ„ж–№жүҚиғҪй”Җе”®е’ҢдҪҝз”ЁгҖӮз”ЁжҲ·дёҖиҲ¬еҸӘеңЁеҢ»йҷўиҙӯд№°пјҢеҲ°е…¶е®ғзәҝдёӢиҚҜеә—иҙӯд№°йЎ»еҮӯеӨ„ж–№иҙӯд№°е№¶е®Ўж ёзҷ»и®°гҖӮ

жӯӨеүҚпјҢжӮЈиҖ…еңЁзҪ‘дёҠйҡҫд»Ҙиҙӯд№°еӨ„ж–№иҚҜжҲҗдёәеҢ»иҚҜз”өе•Ҷзҡ„дёҖеӨ§еҸ‘еұ•з“¶йўҲгҖӮиҝҷд№ҹж„Ҹе‘ізқҖеҢ»иҚҜз”өе•ҶеҸӘиғҪеңЁеҚ жҚ®жҖ»зӣҳеӯҗ20%зҡ„йқһеӨ„ж–№иҚҜеёӮеңәйҮҢжү“иҪ¬гҖӮ

иҝҷдёҘйҮҚеҲ¶зәҰдәҶеӣҪеҶ…еҢ»иҚҜз”өе•Ҷ规模зҡ„ж”ҫеӨ§гҖӮжҚ®дёӯеӣҪиҚҜеә—еҢ»иҚҜз”өе•Ҷз ”з©¶дёӯеҝғз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2013е№ҙжҲ‘еӣҪеҢ»иҚҜз”өеӯҗдәӨжҳ“规模仅42.6дәҝе…ғпјҢд»…жҳҜ2013е№ҙеҸҢеҚҒдёҖеҪ“еӨ©зҢ«ж·ҳе®қдәӨжҳ“йўқ350дәҝзҡ„12%гҖӮ

зҺӢд№җеӨ©е‘ҠиҜүи…ҫи®Ҝ科жҠҖ,еӣҪеҶ…еҢ»иҚҜз”өе•Ҷзҡ„дәӨжҳ“дё»иҰҒйӣҶдёӯеңЁиҚҜе“ҒгҖҒеҷЁжў°пјҲеҢ…жӢ¬жҲҗдәәз”Ёе“Ғпјүе’ҢдҝқеҒҘе“ҒпјҲеҢ…жӢ¬йЈҹе“ҒгҖҒжҜҚе©ҙпјүдёүеӨ§зұ»еҲ«пјҢе…¶дёӯиҚҜе“Ғд№ҹе°ұжҳҜеӨ§дј—зұ»зҡ„йқһеӨ„ж–№иҚҜпјҲOTCпјүзҡ„зҪ‘з»ңй”Җе”®еҸӘеҚ жҚ®10%е·ҰеҸігҖӮжҚ®жӯӨжҺЁз®—пјҢ2013е№ҙзәҜиҚҜе“Ғзұ»зҡ„зҪ‘дёҠдәӨжҳ“规模仅4дәҝе…ғе·ҰеҸігҖӮ

вҖңдҪҶж•ҙдёӘеӨ„ж–№иҚҜ(RX)зҡ„еёӮеңә规模дёәеҚғдәҝе…ғзә§еҲ«пјҢзү№еҲ«жҳҜеҝғиЎҖз®ЎгҖҒй«ҳиЎҖеҺӢгҖҒзі–е°ҝз—…дёүеӨ§ж…ўжҖ§з—…зұ»зҡ„50еӨҡз§ҚеӨ„ж–№иҚҜе°Ҷз»ҷеҢ»иҚҜз”өе•ҶдёҖдёӘе·ЁеӨ§зҡ„е•ҶжңәгҖӮвҖқ зҺӢд№җеӨ©иҜҙпјҢи§ЈзҰҒеӨ„ж–№иҚҜзҪ‘дёҠй”Җе”®зҡ„ж”ҝзӯ–йЈҺеҗ‘з»ҷеҢ»иҚҜз”өе•Ҷдә§дёҡе’Ңж¶Ҳиҙ№иҖ…еёҰжқҘйҮҚеӨ§еҲ©еҘҪпјҢдҪҶеҠЁдәҶдј з»ҹеҢ»иҚҜдёҡзҡ„еҘ¶й…ӘпјҢиҮӘ然йҒӯйҒҮиҒ”еҗҲжҠөеҲ¶гҖӮ

еңЁзҺӢд№җеӨ©зңӢжқҘпјҢвҖңзӣ‘з®Ўз–ҸжјҸдјҡеҜјиҮҙзҪ‘з»ңй”Җе”®еҒҮиҚҜжіӣж»ҘвҖқеҸӘжҳҜдј з»ҹжңәжһ„зҡ„жүҳиҫһгҖӮзҪ‘з»ңй”Җе”®еӨ„ж–№иҚҜе·ІжҳҜи¶ӢеҠҝпјҢиҝҷеңЁзҫҺеӣҪеҸ‘еұ•еҫ—иҫғдёәжҲҗзҶҹгҖӮвҖңзңјдёӢзҪ‘дёҠе”®еҚ–еҒҮиҚҜдё»иҰҒеҮәзҺ°еңЁдёҖдәӣж·ҳе®қе№іеҸ°дёҠпјҢжӯЈи§„зҡ„зҪ‘дёҠе•ҶеҹҺеҹәжң¬е…ЁжҳҜзңҹе“ҒгҖӮе®үе…ЁеҸӘжҳҜзӣёеҜ№иҖҢиЁҖпјҢжң¬иҙЁдёҠзҪ‘з»ңеҸӘжҳҜдёҖз§Қй”Җе”®иҚҜе“Ғзҡ„жё йҒ“пјҢиҖҢдё”жңүгҖҠдә’иҒ”зҪ‘иҚҜе“ҒдҝЎжҒҜжңҚеҠЎиө„ж јиҜҒгҖӢе’ҢгҖҠдә’иҒ”зҪ‘иҚҜе“ҒдәӨжҳ“жңҚеҠЎиө„ж јиҜҒгҖӢзҡ„зүҢз…§жҺҲжқғзӣ‘з®ЎгҖӮиҝҷе°ұе’Ңдә’иҒ”зҪ‘йҮ‘иһҚдёҖж ·пјҢдёҚиғҪдёӘеҲ«дёҚе®үе…ЁжЎҲдҫӢиҖҢеӣ еҷҺеәҹйЈҹпјҢйЎәеә”жҪ®жөҒпјҢиҝҳеҲ©дәҺж°‘еҸӘжүҚжҳҜж №жң¬гҖӮвҖқ

зҝ»иҝҮж”ҝзӯ–зҡ„еӨ§еұұпјҡеҠ йҖҹжҢәиҝӣжңҚеҠЎе’Ң移еҠЁз«Ҝ

жңҖз»ҲпјҢе…·дҪ“и§ЈзҰҒеӨ„ж–№иҚҜзӯүж”ҝзӯ–еҰӮдҪ•жқҘ规е®ҡпјҢд»ҘеҸҠеҢ»иҚҜз”өе•ҶиғҪеҗҰжҲҗеҠҹж’•ејҖеӨ„ж–№иҚҜзҡ„зҪ‘дёҠй”Җе”®зӯүй—®йўҳе°ҡйңҖж—¶ж—ҘжқҘжҸӯжҷ“зӯ”жЎҲгҖӮзҹӯжңҹеҶ…пјҢеӣҪеҶ…еҢ»иҚҜз”өе•ҶиЎҢдёҡдҫқ然йқўдёҙдёҖдәӣеӣ°еўғгҖӮ

еҘҪиҚҜеёҲйҡ¶еұһдәҺеӣҪеҶ…жңҖеӨ§зҡ„ж°‘иҗҘеҢ»иҚҜжү№еҸ‘е•Ҷд№қе·һйҖҡеҢ»иҚҜйӣҶеӣўпјҢеңЁдёҠжёёиҚҜе“ҒйҮҮиҙӯиө„жәҗе’Ңд»“еӮЁеҚ жҚ®дјҳеҠҝгҖӮеҚідҫҝеҰӮжӯӨпјҢеҘҪиҚҜеёҲд№ҹе’ҢиЎҢдёҡеҶ…жүҖжңүзҺ©е®¶дёҖж ·дҫқж—§еӨ„еңЁдәҸжҚҹдёӯгҖӮ

зҺӢд№җеӨ©иЎЁзӨәпјҢйҷӨдәҶж”ҝзӯ–й—Ёж§ӣе’ҢеӨ„ж–№иҚҜд№°дёҚеҲ°еӨ–пјҢж¶Ҳиҙ№иҖ…зҡ„з”ЁиҚҜд№°иҚҜд№ жғҜеҸҠеҢ»иҚҜиЎҢдёҡжң¬иә«еҸ‘еұ•зү№жҖ§д№ҹжҳҜеҢ»иҚҜз”өе•Ҷзҡ„йҡҗжҖ§з“¶йўҲгҖӮ

ж¶Ҳиҙ№иҖ…дёҖиҲ¬йғҪжҳҜеңЁиә«дҪ“еҮәзҺ°дёҚиҲ’жңҚзҡ„е°Ҹз—…жғ…еҶөдёӢжңүд№°иҚҜзҡ„йңҖжұӮпјҢдҪҶеӣ дёәз—…жғ…дёҚиғҪиҖҪжҗҒпјҢдёҖиҲ¬йғҪе°ұиҝ‘еҲ°зәҝдёӢиҚҜеә—д№°иҚҜи§ЈеҶіпјҢиҖҢеҢ»иҚҜз”өе•Ҷд»ҺдёӢеҚ•еҲ°ж”¶иҙ§жңҖе°‘йңҖиҰҒдёҖеӨ©пјҢиҝҷз§Қж—¶ж•ҲжҖ§йҡҫйўҳзӣ®еүҚд»Қж— жі•еҢ–и§ЈгҖӮеҰӮжһңжҳҜжҖҘйҮҚз—ҮпјҢж¶Ҳиҙ№иҖ…жӣҙдёҚдјҡйҖүжӢ©еңЁзҪ‘дёҠд№°иҚҜпјҢиҖҢжҳҜзӣҙжҺҘеүҚеҫҖеҢ»йҷўгҖӮ

жӯӨеӨ–пјҢз”ұдәҺеҢ»иҚҜиЎҢдёҡзү№ж®ҠжҖ§пјҢеҜ№дё“дёҡиҰҒжұӮиҫғй«ҳпјҢз”ЁжҲ·еңЁе®һдҪ“иҚҜеә—зҡ„й”Җе”®еҫҲеӨ§зЁӢеәҰдёҠжқҘиҮӘдәҺеә—е‘ҳе’ҢиҚҜеёҲзҡ„е’ЁиҜўе’Ңеј•еҜјпјҢз”өе•Ҷйҡҫд»Ҙж»Ўи¶ігҖӮеҜ№дәҺз”өе•ҶжңҖжңүж•Ҳзҡ„жӯҰеҷЁпјҢдҝғй”ҖжҲ–иҖ…д»·ж јжҲҳд№ҹж— жі•з”ЁеңЁиҚҜе“ҒдёҠпјҢжҜ•з«ҹе…¶дёҚеғҸеӨ§дј—ж¶Ҳиҙ№е“ҒйӮЈж ·еҸҜеҒҡиө е”®зҡ„жҙ»еҠЁгҖӮиҖҢдё”пјҢи®ёеӨҡз”ЁжҲ·еҸҜйҖҡиҝҮеҢ»дҝқеҚЎеңЁзәҝдёӢд№°иҚҜпјҢз”өе•Ҷ并дёҚиғҪж»Ўи¶іиҝҷдёҖйңҖжұӮгҖӮ

иҷҪ然жҡӮж—¶еҸ‘еұ•еҸ—еҲ°дёҖе®ҡеҲ¶зәҰпјҢдҪҶжңӘжқҘеҸҜжғіиұЎзҡ„з©әй—ҙдҫқ然е№ҝйҳ”гҖӮ

дёҖж–№йқўпјҢзҺ°д»ЈдәәзҫӨж ҮеҮҶзұ»зҡ„ж…ўжҖ§з—…з”ЁиҚҜи¶ҠжқҘи¶ҠеӨҡпјҢеҢ»иҚҜз”өе•Ҷзҡ„з”ЁжҲ·еүҚжҷҜе№ҝйҳ”пјӣеҸҰдёҖж–№йқўпјҢдј з»ҹеҢ»иҚҜзҡ„еҲ©ж¶ҰеӨӘй«ҳпјҢзәҝдёҠжҜ”зәҝдёӢдҫҝе®ң10-20%пјҢеҢ»иҚҜз”өе•ҶеҸҜеҖҹеҠ©дә’иҒ”зҪ‘е’Ң移еҠЁдә’иҒ”зҪ‘е®һзҺ°еҲ©зӣҠеҶҚеҲҶй…ҚгҖӮ

зңјдёӢпјҢйҷӨдәҶеҖҹеҠ©ж”ҝзӯ–дёңйЈҺпјҢеҺүе…ө秣马жқҘеҲҶдә«и§ЈзҰҒеӨ„ж–№иҚҜзҡ„еҲ©еҘҪпјҢеҘҪиҚҜеёҲзӯүеһӮзӣҙеҢ»иҚҜз”өе•ҶејҖе§ӢеңЁжңҚеҠЎдҪ“зі»еҸ‘еҠӣпјҢеёҢжңӣйҖҡиҝҮ移еҠЁз«ҜеёғеұҖе®һзҺ°еҜ№дә’иҒ”зҪ‘з”өе•Ҷзҡ„ејҜйҒ“и¶…иҪҰгҖӮ

еҘҪиҚҜеёҲдёҖеҶ…йғЁдәәе‘ҳйҖҸйңІпјҢеҘҪиҚҜеёҲжӯЈеңЁжңҚиҚҜжҸҗйҶ’гҖҒдә‘иҚҜз®ұгҖҒиҚҜеёҲеңЁзәҝе’ЁиҜўгҖҒеҒҘеә·з®ЎзҗҶзӯүд№°иҚҜд№ӢеҗҺзҡ„жңҚеҠЎйўҶеҹҹеёғеұҖпјҢ并组е»әдәҶе‘јеҸ«дёӯеҝғгҖӮ

вҖңеҚ•зәҜдҫқйқ ж·ҳе®қе’Ңдә¬дёңе№іеҸ°пјҢйҡҫе…Қйҷ·е…Ҙд»·ж јжҲҳпјҢиҖҢдё”жөҒйҮҸиҺ·еҸ–жҲҗжң¬жһҒй«ҳпјҢеҲ©ж¶Ұйҡҫд»ҘдҝқйҡңпјҢе№іеҸ°е“ҒзүҢж•Ҳеә”д№ҹдјҡеҜ№еһӮзӣҙеҢ»иҚҜз”өе•ҶеҪўжҲҗжҢӨеҺӢгҖӮиҖҢжңҚеҠЎе’Ң移еҠЁз«ҜеҲҷеҸҜз•ҷдҪҸз”ЁжҲ·пјҢзү№еҲ«жҳҜжңҚеҠЎз«ҜпјҢйҳҝйҮҢзӯүе№іеҸ°зұ»йҡҫд»Ҙж»Ўи¶ігҖӮвҖқзҺӢд№җеӨ©и®ӨдёәпјҢеҘҪиҚҜеёҲжңүд№қе·һйҖҡB2Bзҡ„иҚҜе“Ғд»“еә“е’Ңжё йҒ“пјҢд»Ҡе№ҙе№ҙеә•е°Ҷе®ҢжҲҗB2Cзҡ„ж”№йҖ пјҢзү©жөҒжҲҗжң¬йҡҸд№ӢйҷҚдҪҺпјҢO2Oй—ӯзҺҜе®һзҺ°еҗҺпјҢе°ҶиҝҺжқҘдёҖзүҮе№ҝйҳ”еӨ©ең°гҖӮ

зҺ°е®һдёӯпјҢйҳҝйҮҢе’Ңдә¬дёңдјҡз»ҷ他们жҲҗй•ҝеЈ®еӨ§зҡ„жңәдјҡеҗ—пјҹдёҚз®ЎеҰӮдҪ•пјҢеҢ»иҚҜз”өе•Ҷзҡ„ж”ҝзӯ–дёңйЈҺе·Із»ҸеҲ®иө·пјҢдё”зңӢеҗ„家еҗҺз»ӯеҰӮдҪ•еҖҹеҠӣдәүжҠўеёӮеңәгҖӮ

йӣ¶е”®з»Ҳз«ҜгҖҒе•Ҷдёҡе…¬еҸёе’ҢиҚҜеҺӮеңЁж”ҝзӯ–гҖҒз«һдәүзӯүиҰҒзҙ жҢӨеҺӢдёӢпјҢејҖе§ӢжҜӣе·ҫжӢ§ж°ҙжҸҗеҚҮж•ҲзҺҮгҖӮиҝҷжӯЈжҳҜдә’иҒ”зҪ‘дјҒдёҡзҡ„жңәдјҡжүҖеңЁгҖӮ

зӣҙжҺҘжңҚеҠЎCз«Ҝз”ЁжҲ·пјҢйҖҡиҝҮиЎҘиҙҙеңҲең°е’Ңеҹ№е…»з”ЁжҲ·д№ жғҜпјҢжҳҜдә’иҒ”зҪ‘е…¬еҸёжңҖж“…й•ҝзҡ„еҘ—и·ҜгҖӮдҪҶиҚҜе“Ғзҡ„дёҖдәӣеұһжҖ§дҪҝеҫ—зӣҙжҺҘжё—йҖҸCз«Ҝзҡ„жЁЎејҸйқһеёёеӣ°йҡҫгҖӮ

еёӮеңәиҙ№з”ЁеҰӮдҪ•еҗҲжі•гҖҒжңүж•ҲгҖҒй«ҳж•ҲзҺҮең°иҠұпјҢеҰӮдҪ•иҜ„дј°ж•ҲжһңпјҢжҳҜеӨ§йғЁеҲҶиҚҜдјҒзҡ„йҡҫзӮ№гҖӮ

йӣ¶е”®з»Ҳз«ҜгҖҒе•Ҷдёҡе…¬еҸёе’ҢиҚҜеҺӮйғҪз»ҸеҺҶдәҶиҝҮеҺ»10е№ҙзҡ„еҝ«йҖҹзІ—ж”ҫзҡ„еҸ‘еұ•пјҢеңЁж”ҝзӯ–гҖҒз«һдәүзӯүиҰҒзҙ зҡ„жҢӨеҺӢдёӢпјҢејҖе§ӢжҜӣе·ҫжӢ§ж°ҙжҸҗеҚҮж•ҲзҺҮгҖӮиҝҷжӯЈжҳҜдә’иҒ”зҪ‘дјҒдёҡзҡ„жңәдјҡжүҖеңЁгҖӮ

еҢ»з–—еҒҘеә·жҳҜиҝҮеҺ»еҮ е№ҙдёӯдә’иҒ”зҪ‘еҲӣдёҡзҡ„зғӯзӮ№пјҢеңЁ2014гҖҒ2015е№ҙзҡ„еӨ§жҪ®д№ӢеҗҺпјҢеңЁеҗ„дёӘз»ҶеҲҶйўҶеҹҹжҲ–е·ІдёҖең°йёЎжҜӣпјҢжҲ–жңүзӢ¬и§’е…ҪиӢҘйҡҗиӢҘзҺ°пјҢжҲ–иҝҳеңЁзӯүеҫ…еұұй«ҳжңҲе°ҸгҖҒж°ҙиҗҪзҹіеҮәгҖӮз©¶е…¶ж №жң¬пјҢиҝҳжҳҜиЎҢдёҡзҡ„зү№ж®ҠжҖ§з»ҷдә’иҒ”зҪ‘зҡ„жё—йҖҸеёҰжқҘдәҶжҢ‘жҲҳгҖӮжҜ”еҰӮпјҢиҝҮеҺ»еӨ§йғЁеҲҶдә’иҒ”зҪ‘жё—йҖҸж”№йҖ зҡ„иЎҢдёҡйғҪжҳҜдҫӣз»ҷеӨ§дәҺйңҖжұӮпјҢдә’иҒ”зҪ‘дҪңдёәдҝЎжҒҜжё йҒ“иө·еҲ°дәҶе…ій”®дҪңз”ЁпјӣиҖҢеңЁеҢ»з–—иЎҢдёҡпјҢдә§иғҪе°Өе…¶жҳҜдјҳиҙЁдә§иғҪжҳҜдёҚи¶ізҡ„пјӣеҶҚжҜ”еҰӮпјҢеҢ»з–—еҒҘеә·иЎҢдёҡдёӯзҡ„дә§е“Ғе’ҢжңҚеҠЎйғҪйқўдёҙжһҒејәзҡ„зӣ‘з®ЎпјҢж”ҝзӯ–йЈҺйҷ©е§Ӣз»ҲеӯҳеңЁпјҢзӯүзӯүгҖӮ

еӣһйЎҫиҝҮеҫҖзҡ„жҠ•иө„е®һи·өпјҢжҲ‘们и®Өдёәдә’иҒ”зҪ‘зҡ„дёҖдәӣжҷ®йҖӮжҰӮеҝөпјҢжҜ”еҰӮе…ҘеҸЈгҖҒз”ЁжҲ·гҖҒй«ҳйў‘жү“дҪҺйў‘зӯүзӯүпјҢеңЁеҢ»з–—еҒҘеә·иЎҢдёҡд»Қ然жҳҜйҖӮз”Ёзҡ„пјӣйҖүжӢ©еҗҲйҖӮзҡ„йўҶеҹҹе’ҢеҲҮе…Ҙж–№жі•жҳҜе…ій”®гҖӮеҢ»иҚҜжөҒйҖҡиЎҢдёҡ规模足еӨҹеӨ§пјҢиЎҢдёҡзӣёеҜ№еёӮеңәеҢ–гҖҒе•ҶдёҡеҢ–пјҢдё”иҝ‘е№ҙжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝжҸҗдҫӣдәҶдә’иҒ”зҪ‘жё—йҖҸзҡ„з©әй—ҙгҖӮ

йҖҡдҝ—зҡ„иҜҙпјҢжҜҸе№ҙе…ЁеӣҪдјҡжңү1.2дёҮдәҝе…ғд»ҘдёҠзҡ„иҚҜе“Ғиў«дәә们买иө°пјҢеҜ№еә”е…ЁеӣҪдәәеқҮж”ҜеҮәеӨ§зәҰеңЁ1000е…ғдәәж°‘еёҒе·ҰеҸігҖӮиҝҷдёӘеёӮеңәзҡ„з©әй—ҙи¶іеӨҹеӨ§пјҢе‘ҲзҺ°й•ҝжңҹжҢҒз»ӯзҡ„еўһй•ҝи¶ӢеҠҝпјҢдё”з”ұдәҺдәәеҸЈиҖҒйҫ„еҢ–гҖҒж–°иҚҜзҡ„дёҠеёӮзӯүиҰҒзҙ пјҢиҝҳжңүйҖҶз»ҸжөҺе‘Ёжңҹзҡ„жҲҗй•ҝжҖ§гҖӮ

дә’иҒ”зҪ‘дјҒдёҡеә”иҜҘд»ҘжҖҺж ·зҡ„е§ҝеҠҝиҝӣе…ҘеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҹ

еҢ»иҚҜжөҒйҖҡиЎҢдёҡж јеұҖ

зӣҙжҺҘжңҚеҠЎCз«Ҝз”ЁжҲ·пјҢйҖҡиҝҮиЎҘиҙҙеңҲең°е’Ңеҹ№е…»з”ЁжҲ·д№ жғҜпјҢжҳҜдә’иҒ”зҪ‘е…¬еҸёжңҖж“…й•ҝзҡ„еҘ—и·ҜгҖӮдҪҶиҚҜе“Ғзҡ„дёҖдәӣеұһжҖ§дҪҝеҫ—зӣҙжҺҘжё—йҖҸCз«Ҝзҡ„жЁЎејҸйқһеёёеӣ°йҡҫпјҡ

иҙӯиҚҜеҜ№еӨ§еӨҡж•°дә’иҒ”зҪ‘з”ЁжҲ·жҳҜдёҖз§ҚдҪҺйў‘гҖҒдҪҺе®ўеҚ•д»·зҡ„иЎҢдёә

еҶізӯ–й”ҷдҪҚпјҡеҢ»з”ҹгҖҒиҚҜеёҲзӯүдё“дёҡдәәе‘ҳеҜ№дәҺж¶Ҳиҙ№иҖ…зҡ„йҖүжӢ©жңүеҫҲејәзҡ„еҪұе“ҚеҠӣ

дә§е“Ғз§Қзұ»еӨҡпјҢеҸҜжӣҝжҚўжҖ§ејәпјҡиҜёеӨҡиҚҜе“ҒеңЁз–—ж•ҲдёҠжІЎжңүжҳҫи‘—е·®ејӮпјҢд»…йқ и§„ж јгҖҒе“ҒзүҢгҖҒд»·ж јеҒҡеҢәеҲҶпјҡзӣ®еүҚеёӮйқўдёҠй”Җе”®зҡ„иҚҜе“Ғзҡ„SKUи¶…иҝҮ10дёҮз§ҚпјҢдҪҶдёҖдёӘиҚҜеә—жҲ–еҢ»йҷўзҡ„еёёеӨҮиҚҜе“ҒеҸӘжңү2000-3000з§Қпјӣе•Ҷе“Ғзҡ„жҖ§д»·жҜ”йҡҫд»ҘиҜ„дј°

е’ҢеҮәиЎҢгҖҒиҙӯзү©зӯүе®№жҳ“иў«дә’иҒ”зҪ‘ж”№еҸҳзҡ„иЎҢдёәзӣёжҜ”пјҢдәә们иҙӯиҚҜз”ЁиҚҜзҡ„иЎҢдёәеңЁиҝҮеҺ»еҮ еҚҒе№ҙдёӯйғҪжІЎжңүеӨӘеӨ§зҡ„еҸҳеҢ–пјҢдә’иҒ”зҪ‘еҢ–зҡ„д№ жғҜйҡҫд»Ҙеҹ№е…»пјҢд№ҹдёҚе®№жҳ“йҖҡиҝҮе…¶д»–еўһеҖјжңҚеҠЎиҺ·еҫ—收е…ҘгҖӮ

жҲ‘们еҶҚжқҘзңӢзңӢBз«Ҝзҡ„дә§дёҡй“ҫжқЎгҖӮ

иҝҮеҺ»еҢ»йҷўжҳҜеҢ»иҚҜжөҒйҖҡзҡ„дё»еҠӣпјҢ70%д»ҘдёҠзҡ„иҚҜе“ҒйҖҡиҝҮеҢ»йҷўжөҒйҖҡеҲ°ж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮ2014е№ҙ9жңҲе•ҶеҠЎйғЁзӯүе…ӯйғЁе§”жӯЈејҸеҸ‘еҮәдәҶгҖҠе…ідәҺиҗҪе®һ2014е№ҙеәҰеҢ»ж”№йҮҚзӮ№д»»еҠЎжҸҗзӨәиҚҜе“ҒжөҒйҖҡжңҚеҠЎж°ҙе№іе’Ңж•ҲзҺҮе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢйҰ–ж¬ЎжҳҺзЎ®дәҶжңӘжқҘеҢ»иҚҜеҲҶ家зҡ„зҠ¶жҖҒпјҡеҢ»йҷўеҸӘи®ҫдҪҸйҷўйғЁиҚҜжҲҝпјҢй—ЁиҜҠз—…дәәеҮӯеҢ»еёҲеӨ„ж–№пјҢиҮӘдё»йҖүжӢ©зӨҫдјҡиҚҜеә—иҙӯиҚҜжҲ–зҪ‘з»ңиҙӯиҚҜзӯүж–№ејҸпјҢеҢ»йҷўйҖҡиҝҮеҢ»з–—жҠҖжңҜ收еҸ–еҢ»з–—жңҚеҠЎиҙ№з”ЁпјҢж №йҷӨд»ҘиҚҜе…»еҢ»гҖӮ

дә’иҒ”зҪ‘дјҒдёҡеә”иҜҘд»ҘжҖҺж ·зҡ„е§ҝеҠҝиҝӣе…ҘеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҹ

йҡҸзқҖиҚҜе“Ғй”Җе”®д»ҺеӨ§еҢ»йҷўеҗ‘йӣ¶е”®иҚҜеә—гҖҒиҜҠжүҖзӯүжңәжһ„еӨ§йҮҸзҡ„еҲҶжөҒпјҢиҚҜе“ҒжҺҘи§Ұж¶Ҳиҙ№иҖ…зҡ„еҮәеҸЈд»Һд»ҘеҢ»йҷўдёәдё»пјҢйҖҗжӯҘеҗ‘ж•°еҚҒдёҮдёӘиҚҜеә—гҖҒиҜҠжүҖзӯүйӣ¶е”®з»Ҳз«ҜеҲҶжөҒгҖӮиҝҷе°Ҷз»ҷиЎҢдёҡеёҰжқҘжҢҒз»ӯгҖҒж·ұиҝңзҡ„еҸҳеҢ–гҖӮ

дә’иҒ”зҪ‘дјҒдёҡеә”иҜҘд»ҘжҖҺж ·зҡ„е§ҝеҠҝиҝӣе…ҘеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҹ

иө„ж–ҷжқҘжәҗпјҡеҲёе•Ҷз ”з©¶жҠҘе‘Ҡ

йӣ¶е”®з»Ҳз«ҜжҳҜеҗҰдјҡеӣ дёәдёҠиҝ°еҲҶжөҒеӨ§йҮҸиҺ·зӣҠе‘ўпјҹдёҚдёҖе®ҡгҖӮд»Ҙйӣ¶е”®иҚҜеә—дёәдҫӢпјҢиҝҮеҺ»10е№ҙзҡ„еӨ§йҮҸе»әи®ҫпјҢдҪҝеҫ—иҚҜеә—жҖ»дҪ“е·Із»Ҹе……и¶ід№ғиҮіиҝҮеү©гҖӮиҚҜеә—й—ҙзҡ„з«һдәүдҪҝеҫ—иҚҜеә—й”Җе”®зҡ„еӨ§йғЁеҲҶиҚҜе“ҒпјҢе°Өе…¶жҳҜжңүе“ҒзүҢе’ҢзҹҘеҗҚеәҰзҡ„иҚҜе“ҒпјҢжҜӣеҲ©еҫҲдҪҺгҖӮ

дә’иҒ”зҪ‘дјҒдёҡеә”иҜҘд»ҘжҖҺж ·зҡ„е§ҝеҠҝиҝӣе…ҘеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҹ

жЎҲдҫӢдёҖ дёҖ家еҚ•дҪ“иҚҜеә—

вҖ”вҖ”жҜҸжңҲеҮ дёҮжөҒж°ҙпјҢ80-90е№ізұіеә—йқўпјҢ2гҖҒ3дёӘдәәпјҢSKU2000еӨҡз§Қ

вҖ”вҖ”еҗ„家еә—йғҪжңүзҡ„дә§е“ҒеҫҖеҫҖдёҚжҖҺд№Ҳиөҡй’ұпјҢеҲ©ж¶ҰеӨҡжқҘиҮӘжңүд»·ж јз®ЎжҺ§зҡ„дә§е“ҒеҰӮж–°иҚҜгҖҒзү№иҚҜ

вҖ”вҖ”д»ҺеҪ“ең°жҲ–жңҖиҝ‘зҡ„е•ҶдёҡжӢҝиҙ§пјҢйҮҮиҙӯеҹәжң¬жІЎжңүиҙҰжңҹд№ҹжІЎжңүи®®д»·иғҪеҠӣ

жЎҲдҫӢдәҢ дёҖ家500дёӘй—Ёеә—зҡ„иҝһй”Ғ

вҖ”вҖ”еҫҲеӨҡиҙ§иҝҳжҳҜжІЎжі•д»ҺеҺӮ家жӢҝпјҢеҺӮ家иҰҒзҡ„еҚҸи®®йҮҸиҝҮеӨ§пјӣд»Һе•Ҷдёҡе…¬еҸёжӢҝиҝҳжңүжҜ”иҫғеҘҪзҡ„иҙҰжңҹ

вҖ”вҖ”еӨ§йғЁеҲҶиҚҜе“ҒдёҚиөҡй’ұпјҢ80%зҡ„еҲ©ж¶ҰжқҘиҮӘ20%зҡ„SKU

вҖ”вҖ”е®һдҪ“еә—еңЁеҸ—еҲ°еҶІеҮ»пјҢиҰҒжңҚеҠЎеҘҪе®ўжҲ·пјҢжӢ“еұ•е…¶д»–дә§е“ҒжҜ”еҰӮеҢ»з–—еҷЁжў°гҖҒ家еәӯжҠӨзҗҶзҡ„и®ҫеӨҮгҖҒдёӯиҚҜе…»з”ҹпјҢиҝҷдәӣжҜӣеҲ©й«ҳзҡ„дә§е“Ғ

вҖ”вҖ”и®Өдёәз”өе•ҶгҖҒдә’иҒ”зҪ‘еҢ–жҳҜи¶ӢеҠҝпјҢжҜ•з«ҹжңүжҜ”д»·зҡ„дјҳеҠҝе’ҢеҫҲејәзҡ„дҫҝеҲ©жҖ§пјӣиҮӘе·ұд№ҹе°қиҜ•еј„B2CпјҢиө”дәҶеҮ зҷҫдёҮе…ғеҗҺдёҚж•ўеҶҚеҒҡжҠ•е…ҘпјҢжүҝи®ӨиҝҳжҳҜдёҚеӨӘжҮӮ

иҚҜеә—зҡ„йҖүеқҖеҹәжң¬еҶіе®ҡдәҶзәҝдёӢе®ўжөҒзҡ„ж°ҙе№ігҖӮиҰҒдјҳеҢ–еә—йқўзҡ„зӣҲеҲ©иғҪеҠӣпјҢеҸӘиғҪд»ҺйҮҮиҙӯгҖҒдә§е“Ғз»„еҗҲгҖҒжңҚеҠЎеҺ»еҒҡж–Үз« гҖӮиҝҮеҺ»иҚҜеә—еӨҡдҫқйқ з”өиҜқгҖҒд»ҘQQдј йҖҒexcelиЎЁж јзҡ„ж–№ејҸиҝӣиЎҢиҜўд»·е’ҢйҮҮиҙӯпјҢеңЁйҮҮиҙӯе’Ңеә“еӯҳзІҫз»ҶеҢ–з®ЎзҗҶдёҠж•ҲзҺҮжңүйҷҗгҖӮиҚҜеә—е’Ңдә’иҒ”зҪ‘е…¬еҸёзҡ„еҗҲдҪңд№ҹдёҚе°‘пјҢдҪҶеӨҡжҳҜдә’иҒ”зҪ‘е…¬еҸёеҲ©з”ЁиҚҜеә—зҡ„зәҝдёӢеұһжҖ§жҺЁе№ҝCз«ҜпјҢиҚҜеә—иҮӘиә«иҺ·еҫ—еҘҪеӨ„дёҚеӨҡгҖӮ

дёҖ家д»ҺиҚҜеә—иҝһй”Ғдёӯз§ҒдәәжүҝеҢ…дёӢжқҘзҡ„еҚ•дҪ“е°Ҹеә—гҖӮеә—дё»еңЁжҺҘеҫ…иҝӣеә—е®ўдәәзҡ„еҗҢж—¶пјҢиҝҳжҢҒз»ӯж №жҚ®е®ўжҲ·ең°и®ўиҙ§гҖҒеә—йқўй”Җе”®е’ҢиҚҜеҺӮжҸҗдҫӣжҠҳжүЈзҡ„жғ…еҶөпјҢеңЁеҢ»иҚҜз”өе•ҶзҪ‘з«ҷдёҠиҝӣиЎҢйҮҮиҙӯгҖӮ

дёҠжёёзҡ„е•Ҷдёҡе…¬еҸёпјҲз»Ҹй”Җе•Ҷпјүйқўдёҙзҡ„жҢ‘жҲҳжӣҙеӨ§гҖӮйҰ–е…ҲпјҢзӣёеҜ№дёҺиҚҜеә—гҖҒиҚҜеҺӮзҡ„й«ҳжҜӣеҲ©пјҢеҢ»иҚҜе•ҶдёҡеӨ„еңЁеҫ®з¬‘жӣІзәҝзҡ„еә•з«Ҝпјҡ2014е№ҙпјҢе…ЁеӣҪиҚҜе“ҒжөҒйҖҡзӣҙжҠҘдјҒдёҡдё»иҗҘдёҡеҠЎж”¶е…Ҙ11321дәҝе…ғпјҢе№іеқҮжҜӣеҲ©зҺҮ6.8%гҖҒе№іеқҮеҲ©ж¶ҰзҺҮ1.7%гҖҒе®һзҺ°еҲ©ж¶ҰжҖ»йўқ247дәҝе…ғпјӣе…ЁиЎҢдёҡд»Һдёҡдәәж•°зәҰдёә517дёҮдәәгҖӮ

е•Ҷдёҡе…¬еҸёдёӯе°Ҫз®Ўе·Із»ҸеӯҳеңЁеӣҪиҚҜгҖҒеҚҺж¶ҰгҖҒдёҠиҚҜзӯүеӨ§еһӢйўҶе…ҲдјҒдёҡпјҢдҪҶж•ҙдҪ“еёӮеңәйӣҶдёӯеәҰдҪҺгҖӮиҖҢеҚідҪҝеңЁдёҠиҝ°йўҶе…ҲдјҒдёҡдёӯпјҢжҜҚе…¬еҸёеҫҖеҫҖеҸӘе…іжіЁеӯҗе…¬еҸёзҡ„еҲ©ж¶Ұжғ…еҶөпјҢиҖҢеҗ„дёӘеӯҗе…¬еҸёд№ҹд»…е…іжіЁиҮӘиә«зҡ„дёҡеҠЎеҸ‘еұ•жғ…еҶөпјҢйӣҶдёӯйҮҮиҙӯзӯүеҚҸеҗҢж•Ҳеә”еҸ‘жҢҘжңүйҷҗгҖӮеӨ§йғЁеҲҶ2зә§гҖҒ3зә§еӯҗе…¬еҸёпјҢд»ҺдёҠзә§е…¬еҸёжӢҝиҙ§зҡ„жҜ”дҫӢд»…еңЁ30-40%пјҢе…¶дҪҷйғЁеҲҶйғҪиҝҳжқҘиҮӘеҗ‘з«һдәүеҜ№жүӢзҡ„йҮҮиҙӯгҖӮ

зӣҲеҲ©еҺӢеҠӣгҖҒиҝ‘е№ҙжқҘж”ҝзӯ–еұӮйқўзҡ„вҖңдёӨзҘЁеҲ¶вҖқзӯүпјҢйғҪеңЁеҖ’йҖје•Ҷдёҡе…¬еҸёи§„иҢғеҢ–иҝҗиҗҘгҖҒз§ҜжһҒиҝҗиҗҘдә’иҒ”зҪ‘е·Ҙе…·пјҢжҸҗеҚҮж•ҲзҺҮгҖӮ

жЎҲдҫӢдёү дёҖ家й”Җе”®йўқеңЁ20-30дәҝе…ғзҡ„еҢ»иҚҜе•Ҷдёҡе…¬еҸё

вҖ”вҖ”еҜ№жҺҘB2Bзҡ„ж—¶еҖҷпјҢжҗһERPеҜ№жҺҘиҠұдәҶ2дёӘеӨҡжңҲгҖӮд№ӢеҗҺ第дёҖж¬ЎеҸ¬йӣҶеӨҡ家客жҲ·жқҘејҖдјҡеҒҡжҺЁе№ҝпјҢеқҗдәҶеҘҪеҮ жЎҢзҡ„дәәпјҢB2Bе…¬еҸёзҡ„дәәеҮәй”ҷжҠҠеұ•зӨәжҗһй»„дәҶпјҢеңәжҷҜжһҒе…¶е°ҙе°¬

вҖ”вҖ”еҚідҫҝеҰӮжӯӨпјҢиҝҳжҳҜеңЁз§ҜжһҒжҺЁе№ҝз”өе•Ҷе№іеҸ°пјҢеӣ дёәдҫҝеҲ©гҖӮдёҠзәҝ1дёӘжңҲеҗҺеңЁйқһе·ҘдҪңж—¶й—ҙ收еҲ°зҡ„и®ўеҚ•жңүеҮ еҚҒдёҮпјҢйғҪжҳҜеўһйҮҸпјҢе…¬еҸёеҫҲзңӢйҮҚ

вҖ”вҖ”жңӘжқҘиҝҳеёҢжңӣйҖҡиҝҮз”өе•Ҷе№іеҸ°пјҢи§ЈеҶіеҚ•еә—зҡ„收ж¬ҫй—®йўҳпјҢеҮҸе°‘ејҖзҘЁе‘ҳзҡ„дәәж•°пјҢе°ҶжӣҙеӨҡзҡ„иө„жәҗжҠ•е…ҘеҲ°е®ўжҲ·жңҚеҠЎдёҠеҺ»

иҚҜеҺӮж–№йқўпјҢдёҖиҲ¬иҚҜеҺӮй”Җе”®йўқзҡ„20%жҳҜеёӮеңәиҙ№з”ЁгҖӮеҸӮиҖғж•ҙдёӘиҚҜе“ҒжөҒйҖҡзҡ„дҪ“йҮҸпјҢиҝҷжҳҜдёҖдёӘдёҠеҚғдәҝзҡ„еёӮеңәгҖӮ вҖңе№ҝе‘Ҡ+еҲҶй”Җжё йҒ“вҖқжӣҫжҳҜдҝ®жӯЈгҖҒи‘өиҠұгҖҒе“ҲиҚҜгҖҒжұҹдёӯзӯүеӣҪеҶ…OTCиҚҜдјҒеҝ«йҖҹеўһй•ҝзҡ„дё»иҰҒеҠЁеҠӣпјҢдҪҶе№ҝе‘ҠжЁЎејҸзҡ„ж•ҲзҺҮ并дёҚй«ҳпјҢдё”зӣёе…іжі•и§„ж—Ҙи¶ӢдёҘж јгҖӮйҖҡиҝҮзәҝдёӢеӣўйҳҹиҰҶзӣ–з»Ҳз«ҜиҰҶзӣ–ж–№йқўпјҢд»Ҙиҫүз‘һгҖҒеҚҺж¶ҰеңЁеҶ…зҡ„еҶ…еӨ–иө„иҚҜдјҒпјҢдёҖиҲ¬жңү2000-3000дәәзҡ„еҢ»иҚҜд»ЈиЎЁеӣўйҳҹе°ұжҳҜжҲҗжң¬е’Ңз®ЎзҗҶиғҪеҠӣзҡ„жһҒйҷҗдәҶпјҢиҝҷдёӘж•°йҮҸиҝңиҝңдёҚи¶ід»ҘиҰҶзӣ–е№ҝйҳ”еёӮеңәгҖӮ

еёӮеңәиҙ№з”ЁеҰӮдҪ•еҗҲжі•гҖҒжңүж•ҲгҖҒй«ҳж•ҲзҺҮзҡ„иҠұпјҢеҰӮдҪ•иҜ„дј°ж•ҲжһңпјҢжҳҜеӨ§йғЁеҲҶиҚҜдјҒзҡ„йҡҫзӮ№гҖӮеңЁдёҚеҗҢзҡ„иҚҜдјҒжҲ‘们常常еҗ¬еҲ°иҝҷж ·зҡ„жҸҸиҝ°пјҡ

вҖ”вҖ”еҜ№дәҺеҢ—дёҠе№ҝиҝҷж ·зҡ„еӨ§еҹҺеёӮжҲ‘们еҫҲзҶҹжӮү вҖ”вҖ”дҪҶжҳҜжҲ‘们зҡ„иҚҜеӨ§йғЁеҲҶжҳҜеңЁеҺҝеҹҹжҲ–е…¶д»–жҲ‘们иҰҶзӣ–дёҚдәҶзҡ„ең°ж–№еҚ–зҡ„пјҢе°Ҫз®Ўеўһй•ҝеҫҲеҝ«пјҢдҪҶжҲ‘们еҫҲжҒҗжғ§ вҖ”вҖ”иҰҒжҳҜжңүдәәиғҪе‘ҠиҜүжҲ‘们зҡ„иҚҜжҳҜжҖҺд№ҲеҚ–еҮәеҺ»зҡ„пјҢжҲ‘们д»ҳй’ұ

дә’иҒ”зҪ‘еҜ№дәҺиҚҜдјҒзҡ„жё—йҖҸпјҢд»ҘеҸҠзӣёе…ізҡ„еҲӣдёҡжңәдјҡд№ҹжҳҜдёҖдёӘйқһеёёжңүж„ҸжҖқзҡ„иҜқйўҳгҖӮеҸ—йҷҗдәҺжң¬ж–Үзҡ„зҜҮе№…пјҢе°ҶеңЁеҗҺз»ӯзҡ„ж–Үз« дёӯеҒҡж·ұе…ҘжҺўи®ЁгҖӮ

жҖ»з»“зңӢжқҘпјҢйӣ¶е”®з»Ҳз«ҜгҖҒе•Ҷдёҡе…¬еҸёе’ҢиҚҜеҺӮйғҪз»ҸеҺҶдәҶиҝҮеҺ»10е№ҙзҡ„еҝ«йҖҹзІ—ж”ҫзҡ„еҸ‘еұ•пјҢеңЁж”ҝзӯ–гҖҒз«һдәүзӯүиҰҒзҙ зҡ„жҢӨеҺӢдёӢпјҢејҖе§ӢжҜӣе·ҫжӢ§ж°ҙжҸҗеҚҮж•ҲзҺҮгҖӮиҝҷжӯЈжҳҜдә’иҒ”зҪ‘дјҒдёҡзҡ„жңәдјҡжүҖеңЁгҖӮ