зӣ®еүҚж–°жөӘзҡ„еёӮеңәдј°еҖје’Ңе…¶з»ҸжөҺиҙҰйқўд»·еҖјд№Ӣй—ҙзҡ„е·®ејӮжӯЈеӨ„дәҺиҮӘ2000е№ҙд»ҘжқҘжңҖдёәжҳҫи‘—зҡ„ж°ҙе№ігҖӮиҜҘе…¬еҸёзӣ®еүҚзҡ„иӮЎд»·жҳҜз»ҸжөҺиҙҰйқўд»·еҖјзҡ„д№қеҖҚпјҢиҝңй«ҳдәҺеҪ’зұ»дёәвҖңйқһеёёеҚұйҷ©вҖқж°ҙе№ізҡ„йҳҲеҖј3.5еҖҚгҖӮ

еңЁжҠ•иө„иҜ„зә§дёҺдј°еҖјз ”究жҠҘе‘ҠеҸ‘еёғзҪ‘з«ҷNew ConstructsжҺЁеҮәзҡ„9жңҲд»ҪжңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүеҗҚеҚ•е’ҢжңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•дёӯпјҢйғЁеҲҶжҺЁиҚҗеңЁдёҠдёӘжңҲиЎЁзҺ°йқһеёёз»ҷеҠӣгҖӮеңЁжңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүеҗҚеҚ•дёӯпјҢMTRеҚҡеҪ©йӣҶеӣўпјҲMTR Gaming GroupпјҢMNTGпјүиЎЁзҺ°жңҖдҪіпјҢ9жңҲд»ҪдёҠж¶ЁдәҶ24пј…гҖӮеңЁжңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•дёӯпјҢе…ЁзҗғиҗҘй”Җдҫӣеә”й“ҫе…¬еҸёInnerWorkingsпјҲINWKпјү9жңҲд»ҪдёӢи·ҢдәҶ11пј…пјҢиҖҢиүәз”өе…¬еҸёпјҲElectronic ArtsпјүдёӢи·ҢдәҶ9пј…гҖӮ

10жңҲд»Ҫжңү13еҸӘж–°иӮЎзҘЁиҝӣе…ҘжҲ‘们зҡ„жңҲеәҰжңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүеҗҚеҚ•пјҢжңү16еҸӘж–°иӮЎзҘЁеҲ—е…ҘжңҲеәҰжңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•гҖӮжңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүеҗҚеҚ•дёҠзҡ„иӮЎзҘЁжӢҘжңүиҫғй«ҳиҖҢдё”жҢҒз»ӯж”ҖеҚҮзҡ„е·ІжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮпјҲROICпјүпјҢд»ҘеҸҠиҫғдҪҺзҡ„иӮЎд»·дёҺз»ҸжөҺиҙҰйқўд»·еҖјжҜ”зҺҮпјҲprice to economic book value ratioпјүгҖӮжңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•дёҠзҡ„иӮЎзҘЁзҡ„зӣҲеҲ©е…·жңүиҜҜеҜјжҖ§пјҢиҖҢдё”е®ғ们зҡ„еёӮеңәдј°еҖјжҡ—зӨәе…¶дёҡз»©е°Ҷдјҡй•ҝжңҹжҢҒз»ӯиҝ…йҖҹеўһй•ҝгҖӮ

жңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүпјҡйӮ“зҷҪж°Ҹ

йӮ“зҷҪж°Ҹе…¬еҸёпјҲDun & Bradstreet CorpпјҢDNBпјүжҳҜжңҖе…·еҗёеј•еҠӣиӮЎзҘЁзІҫйҖүеҗҚеҚ•жң¬жңҲж–°еўһзҡ„иӮЎзҘЁд№ӢдёҖгҖӮDNBд№ӢжүҖд»Ҙиҝӣе…ҘиҜҘеҗҚеҚ•пјҢжҳҜз”ұдәҺиҜҘеҗҚеҚ•дёҠе…¶д»–иӮЎзҘЁзҡ„еҗёеј•еҠӣжңүжүҖдёӢйҷҚгҖӮ DNBзҡ„е·ІжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮдёә22пј…пјҢдҪҚеұ…жүҖжңүиӮЎзҘЁзҡ„еүҚдә”еҲҶд№ӢдёҖд№ӢеҲ—гҖӮиҖҢдё”пјҢе…¶зЁҺеҗҺеҮҖиҗҘдёҡеҲ©ж¶ҰпјҲNOPATпјүеңЁиҝҮеҺ»еҚҒе№ҙйҮҢзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә8пј…гҖӮ

DNBзҡ„2012е№ҙжҢүз…§зҫҺеӣҪйҖҡз”Ёдјҡи®ЎеҮҶеҲҷпјҲGAAPпјүи®Ўз®—зҡ„еҮҖеҲ©ж¶ҰдҪҺдј°дәҶиҜҘе…¬еҸёзҡ„зңҹе®һзӣҲеҲ©иғҪеҠӣгҖӮжҲ‘们зҡ„зЁҺеҗҺеҮҖиҗҘдёҡеҲ©ж¶ҰжҢҮж ҮеҺ»йҷӨдәҶйқһз»ҸеёёжҖ§зҡ„йқһз»ҸиҗҘжҖ§ејҖж”ҜпјҢжҜ”еҰӮпјҡ1пјүз”ЁдәҺе…ій—ӯж——дёӢдёҠжө·зҪ—з»ҙйӮ“зҷҪж°ҸиҗҘй”ҖжңҚеҠЎжңүйҷҗе…¬еҸёпјҲRoadwayпјүзҡ„1,500дёҮзҫҺе…ғпјҢ2пјү3,000дёҮзҫҺе…ғзҡ„йҮҚз»„иҙ№з”Ё, 3пјү1,600дёҮзҫҺе…ғзҡ„иө„дә§еҮҸи®°пјҢд»ҘеҸҠ4пјүйҡҗи—ҸеңЁвҖң其他收е…ҘвҖқдёӯзҡ„еҗ„з§Қйқһз»ҸиҗҘжҖ§дәҸжҚҹ1,500дёҮзҫҺе…ғгҖӮе…ЁйғЁеҢ…жӢ¬еңЁеҶ…д№ӢеҗҺпјҢDNBзҡ„2012е№ҙзЁҺеҗҺеҮҖиҗҘдёҡеҲ©ж¶ҰжҜ”иҜҘе…¬еҸёжҠҘе‘Ҡзҡ„еҮҖеҲ©ж¶Ұй«ҳеҮә3.7дәҝзҫҺе…ғгҖӮ

DNBжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„е•Ҷдёҡж•°жҚ®е’ҢдјҒдёҡдҝЎжҒҜжҸҗдҫӣе•ҶгҖӮиҜҘе…¬еҸёж— дёҺдјҰжҜ”зҡ„ж•°жҚ®еә“пјҲжӢҘжңүи¶…иҝҮ2.25дәҝ家дјҒдёҡзҡ„дҝЎжҒҜи®°еҪ•пјүдҪҝе…¶жӢҘжңүдёҖдёӘз«һдәүдјҳеҠҝгҖӮеёӮеңәеҜ№ж•°жҚ®зҡ„йңҖжұӮжҜҸеӨ©йғҪеңЁеўһеҠ пјҢиҖҢDNBжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„ж•°жҚ®жҸҗдҫӣе•Ҷд№ӢдёҖгҖӮиҜҘе…¬еҸёеңЁ2012е№ҙзҡ„зЁҺеҗҺеҮҖиҗҘдёҡеҲ©ж¶ҰзҺҮдёә22пј…вҖ”вҖ”иҫҫеҲ°е®ғиҮӘ2000е№ҙд»ҘжқҘзҡ„жңҖй«ҳж°ҙе№іпјҢиҝҷиҜҒжҳҺе®ғжңүиғҪеҠӣеҲ©з”Ёиҝҷдәӣж•°жҚ®пјҢ并且д»ҺдёӯиҺ·еҲ©гҖӮ

еҜ№дәҺжҠ•иө„иҖ…иҖҢиЁҖпјҢеҘҪж¶ҲжҒҜжҳҜпјҢDNBжңҖиҝ‘еҸҳеҫ—дҫҝе®ңдәҶи®ёеӨҡгҖӮз”ұдәҺй«ҳзӣӣйӣҶеӣўпјҲGoldman SachsпјҢGSпјүеҜ№иҜҘиӮЎз»ҷдәҲиҙҹйқўиҜ„д»·пјҢе…¶иӮЎд»·еңЁиҝҮеҺ»20еӨ©еҶ…дёӢи·ҢдәҶ5пј…гҖӮDNBзӣ®еүҚиӮЎд»·еҸӘжңүзәҰ102зҫҺе…ғпјҢе…¶иӮЎд»·дёҺз»ҸжөҺиҙҰйқўд»·еҖјжҜ”зҺҮдёә1пјҢиҝҷж„Ҹе‘ізқҖеёӮеңәйў„жңҹиҜҘе…¬еҸёжңӘжқҘе®Ңе…ЁдёҚдјҡжңүд»»дҪ•дёҡз»©еўһй•ҝгҖӮй«ҳзӣӣйў„и®ЎDNBзҡ„зЁҺжҒҜжҠҳж—§еҸҠж‘Ҡй”ҖеүҚеҲ©ж¶ҰпјҲEBITDAпјүеўһй•ҝзҺҮдјҡдҪҺдәҺеёӮеңәйў„жңҹпјҢдҪҶеңЁе®ғзӣ®еүҚдј°еҖјж°ҙе№ідёҠпјҢеҚідҫҝдёҡз»©еҸӘжңүе°Ҹе№…еўһй•ҝпјҢе…¶иӮЎд»·д№ҹеә”иҜҘдјҡдёҠж¶ЁгҖӮд»Һй•ҝиҝңжқҘзңӢпјҢиҝҷжҳҜдёҖ家еӨ„еңЁдёҖдёӘдёҚж–ӯеўһй•ҝзҡ„иЎҢдёҡдёӯзҡ„ејәеӨ§е…¬еҸёпјҢеә”иҜҘеҫҲе®№жҳ“и¶…и¶ҠеёӮеңәз»ҷдәҲе®ғзҡ„иҫғдҪҺйў„жңҹгҖӮ

жңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүпјҡж–°жөӘ

дёӯеӣҪзҪ‘з»ңеӘ’дҪ“е…¬еҸёж–°жөӘпјҲSinaпјүжҳҜжңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•жң¬жңҲж–°еўһзҡ„иӮЎзҘЁд№ӢдёҖгҖӮж–°жөӘд№ӢжүҖд»Ҙиҝӣе…ҘиҜҘеҗҚеҚ•пјҢжҳҜз”ұдәҺе…¶иӮЎд»·еңЁ9жңҲд»ҪдёҠж¶ЁдәҶ2.2пј…пјҢд»ҺиҖҢдҪҝеҫ—е…¶дј°еҖјиҫҫеҲ°жӣҙеҠ еҚұйҷ©зҡ„ж°ҙе№ігҖӮ

ж–°жөӘзҡ„дёҡеҠЎиҝ‘жқҘдёҖзӣҙжҳҜдёҫжӯҘз»ҙиү°гҖӮеңЁиө„жң¬еӣһжҠҘзҺҮдәҺ2003-2010е№ҙжңҹй—ҙиҝһз»ӯе…«е№ҙдҝқжҢҒеҸҢдҪҚж•°еўһй•ҝд№ӢеҗҺпјҢж–°жөӘзҡ„е·ІжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮеңЁ2011е№ҙдёӢж»‘иҮіеҸӘжңү5пј…пјҢ并且еңЁ2012е№ҙиҝӣдёҖжӯҘдёӢйҷҚиҮі-2пј…гҖӮж–°жөӘзҡ„иҗҘ收жҢҒз»ӯеўһй•ҝпјҢдҪҶе…¶ејҖж”Ҝеўһй•ҝжӣҙеҠ иҝ…зҢӣгҖӮиҮӘ2007е№ҙд»ҘжқҘпјҢе…¶иҗҘ收жҲҗжң¬еўһй•ҝдәҶдёӨеҖҚпјҢиҖҢе…¶й”Җе”®гҖҒиҗҘй”ҖгҖҒдёҖиҲ¬д»ҘеҸҠз®ЎзҗҶиҙ№з”ЁеңЁ2010-2012е№ҙжңҹй—ҙе·®дёҚеӨҡеўһй•ҝдәҶдёҖеҖҚгҖӮиҖҢеңЁйӮЈдёӨе№ҙжңҹй—ҙпјҢе…¶иҗҘ收жҖ»йўқд»…еўһй•ҝдәҶ42пј…гҖӮ

иҜҘе…¬еҸёе…·жңүиҜҜеҜјжҖ§зҡ„GAAPзӣҲеҲ©жҺ©зӣ–дәҶејҖж”Ҝеўһй•ҝиҝңиҝңеҝ«дәҺиҗҘ收еўһй•ҝжүҖйҖ жҲҗзҡ„еҪұе“ҚгҖӮжҲ‘们д№ӢжүҖд»ҘиҜҙе…¶жҠҘе‘Ҡзҡ„зӣҲеҲ©е…·жңүиҜҜеҜјжҖ§пјҢжҢҮзҡ„жҳҜеҰӮдёӢдәӢе®һпјҡж–°жөӘжҠҘе‘Ҡ2012е№ҙе®һзҺ°зӣҲеҲ©3,200дёҮзҫҺе…ғпјҢиҖҢзЁҺеҗҺзҺ°йҮ‘жөҒпјҲеҚізЁҺеҗҺеҮҖиҗҘдёҡеҲ©ж¶Ұпјүдёә-1,800дёҮзҫҺе…ғпјҢз»ҸжөҺеҲ©ж¶ҰжӣҙжҳҜеҮ„жғЁвҖ”вҖ”дёә-9,200дёҮзҫҺе…ғгҖӮ

иҜҘе…¬еҸёжҠҠйқһз»ҸеёёжҖ§зҡ„йқһз»ҸиҗҘжҖ§йЎ№зӣ®еҢ…жӢ¬еңЁе…¶зӣҲеҲ©з»“жһңдёӯпјҢд»ҘжӯӨеҲ¶йҖ еҮәиүҜеҘҪзҡ„зӣҲеҲ©з»“жһңгҖӮйҖҡиҝҮжҠӣе”®е…¶еңЁеӨҡ家公еҸёзҡ„иӮЎжқғжҠ•иө„пјҢж–°жөӘиөҡеҲ°дәҶ5,500дёҮзҫҺе…ғзҡ„收е…ҘгҖӮеҺ»йҷӨиҝҷ项收е…Ҙд»ҘеҸҠе…¶д»–йқһз»ҸиҗҘжҖ§йЎ№зӣ®д№ӢеҗҺпјҢж–°жөӘзҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒиҝңдёҚеҰӮе…¶иҙўеҠЎз»“жһңжүҖиЎЁжҳҺзҡ„йӮЈж ·ејәеҠІгҖӮ

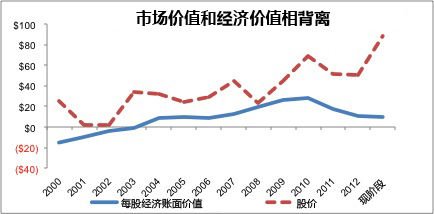

жӣҙдёәзіҹзі•зҡ„жҳҜпјҢж–°жөӘзӣ®еүҚиӮЎд»·дёә88зҫҺе…ғпјҢе…¶дј°еҖјж°ҙе№іе·Із»Ҹйқһеёёй«ҳдәҶпјҢе…¶иӮЎд»·дёҺз»ҸжөҺиҙҰйқўд»·еҖјжҜ”зҺҮжҺҘиҝ‘еҺҶеҸІжңҖй«ҳж°ҙе№ігҖӮеӣҫдёҖжҳҫзӨәдәҶиҮӘ2000е№ҙд»ҘжқҘж–°жөӘзҡ„иӮЎд»·дёҺе…¶з»ҸжөҺиҙҰйқўд»·еҖјпјҲEBVпјҢеҚіеҒҮи®ҫйӣ¶еўһй•ҝжғ…еҶөдёӢзҡ„д»·еҖјпјүд№Ӣй—ҙзҡ„е…ізі»гҖӮ

жӯЈеҰӮдҪ еҸҜд»ҘзңӢеҲ°зҡ„йӮЈж ·пјҢзӣ®еүҚж–°жөӘзҡ„еёӮеңәдј°еҖје’Ңе…¶з»ҸжөҺиҙҰйқўд»·еҖјд№Ӣй—ҙзҡ„е·®ејӮжӯЈеӨ„дәҺиҮӘ2000е№ҙд»ҘжқҘжңҖдёәжҳҫи‘—зҡ„ж°ҙе№ігҖӮиҜҘе…¬еҸёзӣ®еүҚзҡ„иӮЎд»·жҳҜз»ҸжөҺиҙҰйқўд»·еҖјзҡ„д№қеҖҚпјҢиҝңй«ҳдәҺжҲ‘们еҪ’зұ»дёәвҖңйқһеёёеҚұйҷ©вҖқж°ҙе№ізҡ„йҳҲеҖј3.5еҖҚгҖӮ

дёәдәҶиҜҒжҳҺе…¶еёӮеңәдј°еҖјеҗҲзҗҶпјҢж–°жөӘйңҖиҰҒе°Ҷе…¶е·ІжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮд»ҺеҺ»е№ҙзҡ„-2пј…жҸҗй«ҳиҮіиҝ‘50пј…пјҢеҗҢж—¶иҝҳиҰҒи®©иҗҘ收е№ҙеӨҚеҗҲеўһй•ҝзҺҮеңЁжңӘжқҘиҝ‘20е№ҙеҶ…з»ҙжҢҒеңЁ20пј…зҡ„ж°ҙе№ігҖӮжҖ»д№ӢпјҢж №жҚ®е…¶иӮЎд»·жүҖдҪ“зҺ°еҮәжқҘзҡ„еёӮеңәйў„жңҹпјҢиҜҘе…¬еҸёе°Ҷдјҡиҝ…йҖҹжҒўеӨҚиҮіе…¶жңҖй«ҳзҡ„зӣҲеҲ©ж°ҙе№іпјҢеҗҢж—¶иҝҳдјҡи®©дёҡеҠЎдҝқжҢҒеҝ«йҖҹеўһй•ҝзҡ„жӯҘдјҗгҖӮеҚідҪҝ他们зңҹзҡ„и®©е…¬еҸёдёҡеҠЎеҮәзҺ°еҘҪиҪ¬пјҢжҠјжіЁиҜҘе…¬еҸёи¶…и¶Ҡзӣ®еүҚеёӮеңәйў„жңҹд№ҹжҳҜжңүзӮ№еӣ°йҡҫзҡ„гҖӮ

зҪ‘з»ңеӘ’дҪ“жҳҜдёҖдёӘеҝ«йҖҹеҸҳеҢ–зҡ„иЎҢдёҡпјҢе…¶иҝӣе…Ҙй—Ёж§ӣеҫҲдҪҺпјҢдҪҶз«һдәүйқһеёёжҝҖзғҲгҖӮж–°жөӘдёҚиғҪжҢҮжңӣиҮӘе·ұдјҡж°ёиҝңеңЁдёӯеӣҪдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮеҚідҪҝе®ғзңҹзҡ„иғҪеӨҹи®©иҗҘ收жҢҒз»ӯеўһй•ҝпјҢйӮЈд№ҲеңЁе…¶иӮЎзҘЁејҖе§ӢзңӢиө·жқҘеғҸжҳҜдёҖдёӘеҸҜиЎҢзҡ„жҠ•иө„йҖүжӢ©д№ӢеүҚпјҢиҜҘе…¬еҸёиҝҳйңҖиҰҒиЎЁжҳҺиҮӘе·ұеҸҜд»ҘжҺ§еҲ¶жҲҗжң¬гҖӮзңјдёӢпјҢж–°жөӘй«ҳдјҒзҡ„дј°еҖјж°ҙе№ід»ҘеҸҠе®һйҷ…дәҸжҚҹзҡ„зҠ¶еҶөпјҢдҪҝеҫ—е…¶иӮЎзҘЁиў«еҲ—е…ҘжҲ‘们зҡ„жңҖеҚұйҷ©иӮЎзҘЁзІҫйҖүеҗҚеҚ•гҖӮ

иҗЁе§ҶвҖўйәҰе…Ӣеёғиө–еҫ·пјҲSam McBrideпјүдёәжң¬жҠҘе‘ҠжҸҗдҫӣдәҶеё®еҠ©гҖӮ