жң¬жҠҘи®°иҖ… й’ҹиҫү ж·ұеңіжҠҘйҒ“

еӨ®иЎҢжҡӮеҒңдәҢз»ҙз Ғж”Ҝд»ҳдёүдёӘеӨҡжңҲеҗҺпјҢ银иҒ”дёҖиҫ№дёҺж”Ҝд»ҳе®қгҖҒиҙўд»ҳйҖҡзӯү第дёүж–№ж”Ҝд»ҳдёҖйҒ“пјҢй…ҚеҗҲеӨ®иЎҢгҖҒж”Ҝд»ҳжё…з®—дёӯеҝғзӯүзӣ‘з®ЎйғЁй—Ёе•Ҷи®ЁжҲ–еҲ¶е®ҡдәҢз»ҙз Ғж”Ҝд»ҳж ҮеҮҶпјҢеҸҰдёҖиҫ№д№ҹејҖе§ӢиҮӘиЎҢеёғеұҖдәҢз»ҙз Ғж”Ҝд»ҳгҖӮ

21дё–зәӘз»ҸжөҺжҠҘйҒ“зӢ¬е®¶иҺ·жӮүпјҢ银иҒ”зҡ„дәҢз»ҙз Ғж”Ҝд»ҳзі»з»ҹж–№жЎҲеҢ…жӢ¬дёӨйғЁеҲҶпјҢдёҖжҳҜзәҝдёҠе’Ңж©ұзӘ—жү«з Ғж”Ҝд»ҳпјҢдәҢжҳҜзәҝдёӢжү«з Ғж”Ҝд»ҳпјӣеҗҺиҖ…еҲҷдҫқйҷ„дәҺ银иҒ”еҺҹжңүзҡ„зәҝдёӢ收еҚ•еёғеұҖдҪ“зі»пјҢд»Ҙжү«з Ғд»ЈжӣҝеҲ·еҚЎзҺҜиҠӮгҖӮеңЁеә”з”ЁеңәжҷҜдёҠпјҢ银иҒ”зҡ„зәҝдёӢдәҢз»ҙз Ғж”Ҝд»ҳдёҺж”Ҝд»ҳе®қгҖҒиҙўд»ҳйҖҡзҡ„жү«з ҒжөҒзЁӢжӯЈеҘҪзӣёеҸҚпјҢеҚіж¶Ҳиҙ№иҖ…移еҠЁз»Ҳз«Ҝз”ҹжҲҗ银иЎҢеҚЎдҝЎжҒҜзҡ„дәҢз»ҙз ҒпјҢе•Ҷ家иҝӣиЎҢжү«з ҒеҗҺе®ҢжҲҗиө„йҮ‘дҝЎжҒҜдј йҖ’并ж”Ҝд»ҳгҖӮ

жӯЈеӣ еҰӮжӯӨпјҢжңүдёҡеҶ…дәәеЈ«и®ӨдёәпјҢ银иҒ”жЁЎејҸзҡ„дәҢз»ҙз Ғж”Ҝд»ҳдёҺж”Ҝд»ҳе®қгҖҒиҙўд»ҳйҖҡжЁЎејҸзҡ„йҮҚеӨ§еҢәеҲ«еңЁдәҺпјҢе…¶жң¬иҙЁиҝҳжҳҜзәҝдёӢж”Ҝд»ҳпјҢеҸӘжҳҜз”ЁвҖңжү«з ҒвҖқеҸ–д»ЈдәҶвҖңеҲ·еҚЎвҖқжөҒзЁӢпјҢжҳҜдёҖз§ҚиҮӘ然зҡ„жҠҖжңҜеҚҮзә§гҖӮ

з®ҖеҚ•ең°иҜҙпјҢ银иҒ”жӯӨдёҫпјҢд»Ҙж—¶й—ҙжҚўз©әй—ҙпјҢжҒ°еә”дәҶж—¶й«ҰвҖңдәҢз»ҙвҖқзҡ„жҷҜпјҢд№ҹжңӘи§ҰеҸҠеӨ®иЎҢзңҹжӯЈзҡ„еә•зәҝгҖӮ

жҚ®и®°иҖ…и°ғжҹҘиҺ·жӮүпјҢз»ҸиҝҮеүҚжңҹзҡ„жҠҖжңҜз ”еҸ‘пјҢ银иҒ”дәҢз»ҙз Ғж”Ҝд»ҳзі»з»ҹе·Із»ҸејҖеҸ‘е®ҢжҲҗпјҢзӣ®еүҚжӯЈдёҺ银иЎҢе•Ҷи®ЁеҗҲдҪңжҺЁе№ҝдәӢе®ңгҖӮ

вҖңжңүеҮ дёӘең°еҢәе·Із»Ҹи·ҹеҪ“ең°дәә民银иЎҢжҠҘеӨҮдәҶпјҢдҪҶзҺ°еңЁеӨ®иЎҢеҜ№дәҢз»ҙз Ғж”Ҝд»ҳиҝҳжІЎжңүжҳҺзЎ®жҖҒеәҰпјҢзӣ®еүҚеҶ…ең°иҝҳдёҚиғҪжӯЈејҸжҺЁе№ҝпјҢеҸӘиғҪеңЁеўғеӨ–еҒҡгҖӮвҖқдёҖдҪҚжҺҘиҝ‘银иҒ”зҡ„жқғеЁҒдәәеЈ«еҗ‘21дё–зәӘз»ҸжөҺжҠҘйҒ“и®°иҖ…иЎЁзӨәгҖӮ

дёҖдҪҚдёӯ银йҰҷжёҜиҙҹиҙЈдәәеҗ‘и®°иҖ…иҜҒе®һдәҶдёҠиҝ°иҜҙжі•пјҢвҖңжҲ‘们已з»ҸеңЁйҰҷжёҜжҺЁе№ҝпјҢзҺ°еңЁжӯЈеңЁеҜ№зәҝдёӢPOSSжңәзі»з»ҹиҝӣиЎҢеҚҮзә§пјҢиҝҳжІЎжңүжӯЈејҸеә”з”ЁгҖӮеўғеӨ–жңү收еҚ•дёҡеҠЎиө„ж јзҡ„ең°ж–№пјҢжҲ‘们жҺҘдёӢжқҘйғҪдјҡжӣҙж–°жҺЁе№ҝгҖӮвҖқ

гҖҖдәҢз»ҙз Ғж”Ҝд»ҳзҡ„银иҒ”жЁЎејҸ

зәҝдёҠе’Ңж©ұзӘ—жү«з Ғж”Ҝд»ҳдёӯпјҢ银иҒ”жЁЎејҸдё»иҰҒжҳҜдёәзәҝдёҠжҲ–ж©ұзӘ—е®Јдј зҡ„е№іеҸ°е®ўжҲ·жҸҗдҫӣж”Ҝд»ҳи§ЈеҶіж–№жЎҲзҡ„еҪўејҸе®һзҺ°гҖӮ

вҖңдә’иҒ”зҪ‘зәҝдёҠж”Ҝд»ҳжң¬иә«жңүи·іиҪ¬еҠҹиғҪпјҢдҪҶйҷӨжӯӨд№ӢеӨ–иҝҳйңҖиҰҒжңүеҸҰдёҖжқЎжӯ§и·ҜйӘҢиҜҒйҖ”еҫ„пјҢеҺҹжқҘйғҪжҳҜйҖҡиҝҮзҹӯдҝЎйӘҢиҜҒпјҢжҲ‘们зҺ°еңЁеҸҜд»ҘйҖҡиҝҮжү«з ҒжқҘйӘҢиҜҒгҖӮдәҢз»ҙз ҒеҸӘдј йҖ’иө„йҮ‘ж”Ҝд»ҳдҝЎжҒҜпјҢе№іеҸ°дёҚдјҡжҺҢжҸЎж¶Ҳиҙ№иҖ…зҡ„е…Ёйқўиә«д»ҪдҝЎжҒҜгҖӮвҖқдёҠиҝ°жҺҘиҝ‘银иҒ”зҡ„жқғеЁҒдәәеЈ«з§°гҖӮ

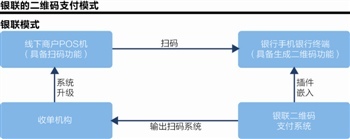

银иҒ”зҡ„дәҢз»ҙз Ғж”Ҝд»ҳжЁЎејҸжңҖе…·зӘҒз ҙж„Ҹд№үзҡ„жҳҜзәҝдёӢжү«з Ғж”Ҝд»ҳгҖӮиҝҷз§ҚжЁЎејҸд»Ҙ银иҒ”зәҝдёӢ收еҚ•ж”Ҝд»ҳдҪ“зі»дёәеҹәзЎҖпјҢеңЁзәҝдёӢе•ҶжҲ·з«ҜпјҢеҜ№е…¶еҺҹжңүзҡ„POSSжңә收еҚ•зі»з»ҹиҝӣиЎҢеҚҮзә§пјҢжӨҚе…Ҙжү«жҸҸдәҢз»ҙз Ғзҡ„еҠҹиғҪпјӣиҖҢеңЁж¶Ҳиҙ№иҖ…з«ҜпјҢ银иҒ”е·Із»Ҹд»ҘжҸ’件зҡ„еҪўејҸејҖеҸ‘дәҶдәҢз»ҙз Ғз”ҹжҲҗзі»з»ҹпјҢиҜҘжҸ’件е°ҶеөҢе…Ҙеҗ„家银иЎҢзҡ„移еҠЁдә’иҒ”зҪ‘з»Ҳз«ҜпјҢжңҖз»ҲеңЁй“¶иЎҢз»Ҳз«Ҝз”ҹжҲҗеҸҚжҳ 银иЎҢеҚЎдҝЎжҒҜзҡ„дәҢз»ҙз ҒгҖӮ

вҖңиҝҷдёӘдәҢз»ҙз ҒеҸҚжҳ зҡ„银иЎҢеҚЎдҝЎжҒҜи·ҹICеҚЎжҠҖжңҜеҺҹзҗҶзұ»дјјпјҢжҳҜдёҖз§ҚйҖҡиҝҮtalkingDataж•°еӯ—жҠҖжңҜе®һзҺ°зҡ„иҷҡжӢҹеҠ еҜҶдҝЎжҒҜпјҢиҖҢдёҚжҳҜзӯүеҗҢдәҺ银иЎҢеҚЎжүҖжңүдҝЎжҒҜпјӣжү«з ҒеҗҺзі»з»ҹеҸӘиғҪиҜ»еҸ–ж”Ҝд»ҳжүҖйңҖзҡ„еҠ еҜҶзҡ„иө„йҮ‘дҝЎжҒҜпјҢе…¶д»–е…ЁйғЁдҝЎжҒҜеҸӘжңүеҸ‘еҚЎиЎҢжүҚиғҪжҺҢжҸЎгҖӮвҖқдёҠиҝ°жҺҘиҝ‘银иҒ”зҡ„жқғеЁҒдәәеЈ«еҗ‘21дё–зәӘз»ҸжөҺжҠҘйҒ“иЎЁзӨәпјҢвҖң银иҒ”зӣ®еүҚеҒҡзҡ„жҳҜдёҖз§ҚиғҪеҠӣжңҚеҠЎпјҢдёҚжҳҜ移еҠЁе®ўжҲ·з»Ҳз«ҜпјҢеҝ…йЎ»и·ҹ银иЎҢеҗҲдҪңпјҢд»ҘжҸ’件зҡ„еҪўејҸжӨҚе…Ҙеҗ„家银иЎҢзҡ„жүӢжңә银иЎҢгҖӮвҖқ

дәӢе®һдёҠпјҢе•Ҷдёҡ银иЎҢд№ҹеңЁиҖғиҷ‘иҮӘе·ұзӢ¬з«Ӣзҡ„дәҢз»ҙз Ғж”Ҝд»ҳзі»з»ҹпјҢеҰӮдёӯдҝЎй“¶иЎҢзҡ„ејӮеәҰж”Ҝд»ҳгҖӮвҖң银иЎҢиҮӘе·ұзҡ„з ҒеҸӘиғҪиҮӘе·ұиҜҶеҲ«пјҢдёҚеҗҢ银иЎҢзҡ„ж ҮеҮҶдёҚдёҖж ·пјҢзӣёдә’дёҚи®ӨиҜҶеҜ№ж–№зҡ„з ҒпјҢеҮЎжҳҜж¶үеҸҠеҲ°дәҢз»ҙз ҒдәӨжҚўеңәжҷҜ(еҚіеҸ‘еҚЎиЎҢе’Ң收еҚ•иЎҢдёҚжҳҜеҗҢдёҖ家银иЎҢ)е°ұеҝ…йЎ»з”ұ银иҒ”зҡ„зі»з»ҹжқҘз»ҹдёҖпјҢиҝҷдёӘзі»з»ҹдёҺеҗ„家银иЎҢзҡ„з ҒйғҪе…је®№гҖӮвҖқдёҠиҝ°дәәеЈ«з§°гҖӮ

д»–иҝҳиЎЁзӨәпјҢйҡҸзқҖдәҢз»ҙз Ғж”Ҝд»ҳзҡ„жҺЁе№ҝпјҢжңӘжқҘ银иҒ”д№ҹе°Ҷз»ҹдёҖејҖеҸ‘移еҠЁз»Ҳз«Ҝзҡ„APPпјҢеҸҜд»Ҙз»‘е®ҡеӨҡеј й“¶иЎҢеҚЎпјҢвҖңзӣёеҪ“дәҺдёҖдёӘиЈ…ж»ЎеҫҲеӨҡ银иЎҢеҚЎзҡ„移еҠЁз”өеӯҗй’ұеҢ…пјҢж”Ҝд»ҳеңәжҷҜдёҚеҶҚз”ЁеҲ·еҚЎпјҢиҖҢжҳҜйҖүеҸ–д»»ж„ҸдёҖеј й“¶иЎҢеҚЎз”ҹжҲҗдәҢз»ҙз Ғ并йҖҡиҝҮе•Ҷ家зҡ„з»Ҳз«Ҝжү«з Ғе°ұеҸҜд»Ҙе®ҢжҲҗж”Ҝд»ҳиө„йҮ‘дҝЎжҒҜдј йҖ’пјҢиҫ“е…ҘеҜҶз ҒеҶҚзЎ®и®Өе°ұеҸҜд»Ҙе®ҢжҲҗж”Ҝд»ҳгҖӮвҖқ

жҚ®и®°иҖ…дәҶи§ЈпјҢ银иҒ”зәҝдёӢдәҢз»ҙз Ғж”Ҝд»ҳзі»з»ҹе·Із»ҸејҖеҸ‘е®ҢжҜ•пјҢйғЁеҲҶең°еҢәе·Із»Ҹеҗ‘еұһең°дәә民银иЎҢжҠҘеӨҮпјҢз”ұдәҺеӨ®иЎҢеҜ№дәҢз»ҙз Ғж”Ҝд»ҳе°ҡжңӘжҳҺзЎ®жҖҒеәҰпјҢзӣ®еүҚе°ҡжңӘеңЁеҶ…ең°жҺЁе№ҝпјҢдҪҶе·Із»ҸеңЁдёҺеҸ‘еҚЎй“¶иЎҢгҖҒ收еҚ•жңәжһ„жҙҪи°ҲжңӘжқҘеҗҲдҪңжҺЁе№ҝзҡ„дәӢе®ңпјӣеңЁеўғеӨ–пјҢ银иҒ”е·Із»ҸйҖҡиҝҮеҪ“ең°еҗҲдҪң收еҚ•жңәжһ„ејҖе§ӢжҺЁе№ҝгҖӮ

вҖңеўғеҶ…жҺЁе№ҝиҝҳеҫ—зңӢеӨ®иЎҢзҡ„жҖҒеәҰпјҢ银иҒ”зҹӯжңҹд№ҹдёҚзқҖжҖҘжҺЁе№ҝпјҢеҗҰеҲҷеҶҚжҺҲдәәеҸЈе®һпјҢеҸҚеҖ’йҷ·е…ҘеҸҰдёҖдёӘеӣ°еўғгҖӮвҖқдёҠиҝ°жҺҘиҝ‘银иҒ”зҡ„жқғеЁҒдәәеЈ«иЎЁзӨәгҖӮ

гҖҖеҗ„ж–№еҚҡејҲ

е°Ҫз®ЎдәҢз»ҙз Ғж”Ҝд»ҳе·Іиў«еӨ®иЎҢжҡӮеҒңпјҢдҪҶйүҙдәҺе…¶жҠҖжңҜдёәж”Ҝд»ҳеңәжҷҜеёҰжқҘзҡ„дҫҝеҲ©жҖ§пјҢжңӘжқҘеёӮеңәжҪңеҠӣе·ЁеӨ§пјҢй•ҝжңҹиҖҢиЁҖзӣ‘з®Ўж”ҫејҖй—®йўҳдёҚеӨ§пјҢеҗ„ж–№еҚҡејҲжҝҖзғҲгҖӮ

дёҖдҪҚ第дёү方收еҚ•жңәжһ„дәәеЈ«и®ӨдёәпјҢ银иҒ”зҡ„дәҢз»ҙз Ғж”Ҝд»ҳжЁЎејҸжІЎжңүејҖиҫҹдёҖз§Қж–°зҡ„ж”Ҝд»ҳжЁЎејҸпјҢе…¶жң¬иҙЁиҝҳжҳҜзәҝдёӢж”Ҝд»ҳпјҢеҸӘжҳҜз”ЁвҖңжү«з ҒвҖқеҸ–д»ЈдәҶвҖңеҲ·еҚЎвҖқжөҒзЁӢпјҢд»Һ银иҒ”зҡ„и§’еәҰжқҘзңӢпјҢжҳҜдёҖз§ҚиҮӘ然зҡ„жҠҖжңҜеҚҮзә§пјҢвҖңе°ұеғҸд»ҺеҲ·зЈҒжқЎеҚЎеҲ°еҲ·ICеҚЎпјҢеҶҚеҲ°NFCиҝ‘еңәжҺҘи§ҰдёҖж ·вҖқпјӣиҖҢиҙўд»ҳйҖҡе’Ңж”Ҝд»ҳе®қзҡ„дәҢз»ҙз Ғж”Ҝд»ҳжЁЎејҸпјҢеҲҷйҖҡиҝҮжү«жҸҸдәҢз»ҙз Ғзҡ„ж–№ејҸжҠҠеҺҹжңүзҡ„зәҝдёӢж”Ҝд»ҳиҪ¬жҚўдёәзәҝдёҠж”Ҝд»ҳпјҢе®һзҺ°дәҶO2Oй—ӯзҺҜпјҢиө°зҡ„жҳҜ第дёүж–№дә’иҒ”зҪ‘ж”Ҝд»ҳзҡ„йҖҡйҒ“гҖӮ

еҗ„ж–№еҚҡејҲзҡ„иғҢеҗҺд№ғеҲ©зӣҠй©ұдҪҝгҖӮдәӢе®һдёҠпјҢ银иҒ”дәҢз»ҙз Ғж”Ҝд»ҳжЁЎејҸпјҢ并жңӘжү“з ҙеҺҹжңүзәҝдёӢеҲ·еҚЎж”Ҝд»ҳвҖңеҸ‘еҚЎй“¶иЎҢпјҡ收еҚ•жңәжһ„пјҡ银иҒ”=7пјҡ2пјҡ1вҖқзҡ„иҙ№зҺҮеҲҶжҲҗжңәеҲ¶пјҢиҖҢиҙўд»ҳйҖҡгҖҒж”Ҝд»ҳе®қзҡ„дәҢз»ҙз Ғж”Ҝд»ҳжЁЎејҸеҲҷд»ҘзәҝдёҠж”Ҝд»ҳдёәеҹәзЎҖпјҢеҸ‘еҚЎй“¶иЎҢжҺҘеҸЈиҙ№з”ЁиҫғдҪҺз”ҡиҮіе…Қиҙ№пјҢзәҝдёҠж”Ҝд»ҳжӣҙжҳҜжҠӣејҖдәҶзәҝдёӢ收еҚ•жңәжһ„зҡ„и§’иүІгҖӮ

еӨ®иЎҢйҮ‘иһҚICеҚЎжҺЁиҝӣе·ҘдҪңйўҶеҜје°Ҹз»„еҠһе…¬е®Өдё»д»»жқҺжҷ“жһ«4жңҲ22ж—ҘжӣҫеңЁз¬¬е…ӯеұҠдёӯеӣҪ移еҠЁж”Ҝд»ҳдә§дёҡи®әеқӣдёҠиЎЁзӨәпјҢвҖңдәҢз»ҙз Ғж”Ҝд»ҳжҲҗжң¬дҪҺе»үдҪҶдёҚе®үе…ЁпјҢз”Ёе®ғжҠҠзәҝдёӢ收еҚ•дёҡеҠЎиҪ¬жҚўжҲҗзәҝдёҠ收еҚ•пјҢжҳҜ延伸зҒ°иүІең°еёҰзҡ„зӣ‘з®ЎеҘ—еҲ©пјҢжүҖд»ҘжІЎжңүеҜҶз Ғи®ӨиҜҒзҡ„дәҢз»ҙз ҒжҠҖжңҜдёҚеҸҜд»ҘдҪңдёәеҸҜдҝЎж”Ҝд»ҳжҠҖжңҜеңЁзәҝдёӢеӨ§иҢғеӣҙжҺЁе№ҝгҖӮвҖқ

вҖңжҲ‘и®ӨдёәеӨ®иЎҢжҡӮеҒңдәҢз»ҙз Ғж”Ҝд»ҳиЎЁйқўзҡ„зҗҶз”ұжҳҜж”Ҝд»ҳе®үе…Ёй—®йўҳпјҢж·ұеұӮзҡ„еҺҹеӣ жҳҜиҙўд»ҳйҖҡе’Ңж”Ҝд»ҳе®қзҡ„жЁЎејҸжү“з ҙдәҶеҺҹжңүзәҝдёӢеҲ·еҚЎж”Ҝд»ҳзҡ„з”ҹжҖҒзҺҜеўғпјҢ他们еҸ–д»ЈдәҶ银иҒ”е’Ң收еҚ•жңәжһ„зҡ„и§’иүІпјҢеҸ‘еҚЎиЎҢзҡ„еҲҶжҲҗеӨ§дёәеҺӢзј©гҖӮвҖқдёҠиҝ°з¬¬дёү方收еҚ•жңәжһ„дәәеЈ«еҗ‘21дё–зәӘз»ҸжөҺжҠҘйҒ“и®°иҖ…иЎЁзӨәгҖӮ

дёҠиҝ°жҺҘиҝ‘银иҒ”зҡ„жқғеЁҒдәәеЈ«и®ӨдёәпјҢ银иҒ”зҡ„зәҝдёӢж”Ҝд»ҳзі»з»ҹе·Із»Ҹз»ҸиҝҮе®һи·өиҖғйӘҢпјҢе…¶дәҢз»ҙз Ғж”Ҝд»ҳеұһдәҺжңүеҜҶз ҒйӘҢиҜҒзҡ„ж”Ҝд»ҳж–№ејҸпјҢдёҚеӯҳеңЁзӣ‘з®ЎеҘ—еҲ©й—®йўҳпјҢеә”иҜҘиў«е№ҝжіӣжҺЁе№ҝгҖӮ

е°Ҫ管银иҒ”зҡ„дәҢз»ҙз Ғж”Ҝд»ҳжңӘејҖиҫҹеҸҰдёҖз§Қж”Ҝд»ҳеңәжҷҜпјҢдҪҶдәҢз»ҙз ҒжҠҖжңҜеёҰжқҘзҡ„е®үе…ЁжҖ§й—®йўҳдҫқ然没жңүи§ЈеҶігҖӮ

вҖңдёҺж”Ҝд»ҳзі»з»ҹзӣёжҜ”пјҢдәҢз»ҙз ҒжҠҖжңҜзҡ„е®үе…ЁжҳҜдёҖдёӘж¬ЎиҰҒй—®йўҳгҖӮдәҢз»ҙз ҒеҸӘжҳҜдёҖдёӘд»ӢиҙЁпјҢзЈҒжқЎеҚЎд№ҹжңүе®үе…ЁжҖ§й—®йўҳпјҢж ҮеҮҶжҳҜдәәе®ҡзҡ„гҖӮзҺ°еңЁдә’иҒ”зҪ‘ж”Ҝд»ҳиҝҳжІЎжңүз»ҹдёҖж ҮеҮҶпјҢе»әз«Ӣж ҮеҮҶд№ӢеүҚпјҢжқҘи°ҲдәҢз»ҙз ҒжҠҖжңҜж ҮеҮҶд№ҹжІЎжңүж„Ҹд№үгҖӮвҖқдёҠиҝ°дәәеЈ«еҗ‘21дё–зәӘз»ҸжөҺжҠҘйҒ“и®°иҖ…з§°гҖӮ

вҖңжҲ‘и®ӨдёәеңЁдәҢз»ҙз ҒжҠҖжңҜзҡ„е®үе…ЁжҖ§дёҠпјҢдёӨиҖ…жІЎжңүд»»дҪ•еҢәеҲ«гҖӮвҖқдёҖдҪҚиӮЎд»ҪиЎҢйӣ¶е”®дёҡеҠЎйғЁиҙҹиҙЈдәәеҰӮжӯӨиҜ„价银иҒ”е’Ңж”Ҝд»ҳе®қгҖҒиҙўд»ҳйҖҡзҡ„дёӨз§ҚжЁЎејҸпјҢвҖңеңЁж”Ҝд»ҳжЁЎејҸе’Ңеә”з”ЁеңәжҷҜдёҠеҗ„жңүеҗ„зҡ„дјҳеҠҝпјҢд№ҹдёҚиҰҒиҜҙи°Ғйў иҰҶи°ҒпјҢжңҖеҗҺзҡ„и¶ӢеҠҝжҳҜеӨ§е®¶е…ұз”ҹе…ұеӯҳпјҢзӣёдә’иЎҘе……пјҢжҲ‘们银иЎҢдёҚе…іеҝғиҝҷдёӘгҖӮиҮідәҺеҲ©зӣҠеҲҶжҲҗе°ұжҳҜи°ҲеҲӨзҡ„й—®йўҳдәҶпјҢж”Ҝд»ҳе®қе’Ңиҙўд»ҳйҖҡзҡ„жҺҘеҸЈжҲ‘们д№ҹдёҚжҳҜе…Қиҙ№зҡ„пјҢеҲҶжҲҗй«ҳдҪҺе°ұеҫ—д»Ҙ银иЎҢе®һеҠӣжқҘи®әгҖӮе…·дҪ“дёҡеҠЎпјҢжҲ‘们йғҪжңүеңЁи°ҲпјҢжңҖз»ҲиҰҒзӯүеӨ®иЎҢе®ҡдёӢж ҮеҮҶжүҚиғҪиҜҙжҖҺд№ҲеҒҡгҖӮвҖқ

еӨ®иЎҢ3жңҲдёӢж—¬еӣһеә”жҡӮеҒңдәҢз»ҙз Ғж”Ҝд»ҳж—¶иЎЁзӨәпјҢеёҢжңӣзӣёе…іеҗ„ж–№иғҪеӨҹз§ҜжһҒең°еҚҸеҗҢпјҢеңЁжҠҖжңҜ规еҲҷгҖҒжҠҖжңҜж ҮеҮҶпјҢзү№еҲ«жҳҜе®үе…ЁйҳІжҺ§ж ҮеҮҶж–№йқўпјҢиғҪеӨҹе°Ҫеҝ«еҪўжҲҗдёҖдёӘз»ҹдёҖзҡ„ж ҮеҮҶпјҢеңЁиҝҷдёӘж ҮеҮҶдёӢпјҢйҖҗжӯҘзЁіеҰҘең°еҺ»жҺЁе№ҝгҖӮ

жҚ®и®°иҖ…дәҶи§ЈпјҢ4жңҲејҖе§ӢпјҢеӨ®иЎҢе·ІдјҡеҗҢж”Ҝд»ҳжё…з®—еҚҸдјҡгҖҒе·ҘдҝЎйғЁгҖҒ银иЎҢеҚЎжЈҖжөӢдёӯеҝғпјҢдёҺ银иҒ”гҖҒж”Ҝд»ҳе®қгҖҒиҙўд»ҳйҖҡзӯү第дёүж–№ж”Ҝд»ҳжңәжһ„е•Ҷи®ЁдәҢз»ҙз Ғж”Ҝд»ҳзӣёе…іж ҮеҮҶпјҢдҪҶеҜ№дәҺж ҮеҮҶжңҖз»Ҳзҡ„еҲ¶е®ҡгҖҒе®Ңе–„е’ҢжҺЁеҮәд»ҚжңӘжңүж—¶й—ҙиЎЁгҖӮ

жқҘжәҗпјҡ21ж—¶жңәз»ҸжөҺжҠҘйҒ“