дҝһж•ҸжҙӘиҜҙиҮӘе·ұдёҖзӣҙеҫҲеҗҺжӮ”и®©ж–°дёңж–№дёҠеёӮпјҢи®Өдёәж•ҷиӮІе’Ңиө„жң¬зӣёз»“еҗҲжҳҜдёӘй”ҷиҜҜпјҢдҪҶе…¶е®һиө„жң¬ж—©е·Іжё—йҖҸе…ҘдёӯеӣҪж•ҷиӮІзҡ„ж–№ж–№йқўйқўпјҢиҖҢж•ҷиӮІд№ҹе·ІзҰ»дёҚејҖиө„жң¬гҖӮйӮЈд№Ҳиө„жң¬еңЁеӨҡеӨ§зЁӢеәҰдёҠеңЁеҪұе“ҚгҖҒжҺЁеҠЁзқҖдёӯеӣҪж•ҷиӮІдәӢдёҡзҡ„еҸ‘еұ•пјҹ笔иҖ…еҺҶж—¶еҚҠе№ҙпјҢдёҺеӣҪеҶ…ж•°еҚҒ家жҠ•иө„жңәжһ„еҸҠж•ҷиӮІеҲӣдёҡе…¬еҸёдәӨжөҒеҗҺпјҢ并结еҗҲжҠ•иө„з»ҸйӘҢпјҢиҚүз»ҳеҮәдёӢйқўиҝҷеј вҖңдёӯеӣҪж•ҷиӮІдә§дёҡиө„жң¬ең°еӣҫвҖқпјҢдёәж•ҷиӮІеҲӣдёҡиҖ…们ж·ұеәҰи§ЈиҜ»дёӯеӣҪж•ҷиӮІиЎҢдёҡзҡ„еҲӣдёҡжңәдјҡе’Ңиө„жң¬жҖҒеәҰгҖӮ

ж•ҷиӮІпјҢжҢүеҠһеӯҰжҖ§иҙЁжқҘиҜҙпјҢеҸҜеҲҶдёәе…¬еҠһж•ҷиӮІе’Ңж°‘еҠһж•ҷиӮІпјҢиҝ‘еҚҒе№ҙзҡ„ж•°жҚ®з»ҹи®Ўи¶ӢеҠҝжҳҫзӨәж°‘еҠһж•ҷиӮІеӨ„дәҺйЈһйҖҹжү©еј пјҢиҖҢе…¬еҠһж•ҷиӮІжӯЈеңЁйҖҗжёҗ收缩пјҢжң¬ж–Үдё»иҰҒи®Ёи®әж°‘еҠһж•ҷиӮІгҖӮ

жҢүз…§ж•ҷеӯҰжЁЎејҸжқҘиҜҙпјҢд№ҹеҸҜеҲҶдёәзәҝдёҠж•ҷиӮІе’ҢзәҝдёӢж•ҷиӮІпјҢзәҝдёӢж•ҷиӮІжқҝеқ—ж—©еңЁ2006е№ҙж–°дёңж–№дёҠеёӮеүҚе°ұе·Іиў«иө„жң¬еӨ§и§„жЁЎд»Ӣе…ҘжҺЁеҠЁпјҢд»Ҙе®үеҚҡгҖҒеӯҰиҖҢжҖқгҖҒеӯҰеӨ§ж•ҷиӮІ2010е№ҙеңЁзҫҺеӣҪйҷҶз»ӯдёҠеёӮдёәд»ЈиЎЁпјҢдҪҶдёҠеёӮеҗҺеңЁиө„жң¬еёӮеңәиЎЁзҺ°дёҖзӣҙдёҚдҪіпјҢжҖ»дҪ“жқҘзңӢжңӘжқҘе·Іж— еӨ§жңәдјҡпјҢеӨҡж•°VCз”ҡиҮіж”ҫејғе…іжіЁиҜҘйўҶеҹҹпјҢе…¶дҪҷжҠ•иө„д№ҹд»ҘжңӘжқҘ被并иҙӯдёәдё»иҰҒйҖҖеҮәжё йҒ“гҖӮ

зәҝдёӢж•ҷиӮІзҡ„жңҖеӨ§й—®йўҳеңЁдәҺвҖңеҲ©ж¶ҰзҺҮдёҺеҸ‘еұ•и§„жЁЎжҲҗеҸҚжҜ”вҖқпјҢеҢәеҹҹеҢ–зү№еҫҒжҳҺжҳҫпјҢ究其еҺҹеӣ еңЁдәҺвҖңдәәжІ»вҖқеӣ зҙ иҝҮйҮҚпјҢж ҮеҮҶеҢ–з®ЎзҗҶеӣ°йҡҫпјҢиҝҷеңЁз•ҷеӯҰе’ЁиҜўиЎҢдёҡе°ӨдёәзӘҒеҮәпјҢдҪҶз”ұдәҺйў„д»ҳиҙ№еҲ¶пјҢжҷ®йҒҚзҺ°йҮ‘жөҒиүҜеҘҪгҖӮ

иҖҢзәҝдёҠж•ҷиӮІпјҢд»ҺиҝҮеҺ»дёӨе№ҙиҜҘйўҶеҹҹеҸ‘з”ҹзҡ„дј—еӨҡжҠ•иө„жЎҲдҫӢеҚіеҸҜзңӢеҮәпјҢжҠ•иө„иҖ…дёҖиҮҙи®ӨдёәиҝҷжҳҜдёҖзүҮи“қжө·гҖӮзәҝдёҠзҡ„дјҳеҠҝеңЁдәҺи·Ёең°еҹҹгҖҒж ҮеҮҶеҢ–зЁӢеәҰй«ҳгҖҒеҶ…е®№еӨҚз”ЁжҖ§ејәгҖҒеӯҰд№ дёӘжҖ§еҢ–пјҢ移еҠЁи®ҫеӨҮжӣҙжңүдҫҝжҗәдјҳеҠҝгҖӮдҪҶйҡҫзӮ№еңЁдәҺзҺ°йҳ¶ж®өзӣҲеҲ©еӣ°йҡҫпјҢдёӯеӣҪз”ЁжҲ·дёҚд№ жғҜдёәиҷҡжӢҹеҶ…е®№д»ҳиҙ№пјҢиҖҢзәҝдёӢж•ҷиӮІдә§е“Ғж ҮеҮҶеҢ–зЁӢеәҰдҪҺпјҢзәҝдёҠдәҰйҡҫд»ҘйҖҡиҝҮеҗ‘зәҝдёӢеҜје…Ҙз”ЁжҲ·жқҘиҺ·еҸ–收е…ҘпјҢзӣ®еүҚе·ІдёҠеёӮзҡ„зәҝдёҠж•ҷиӮІдјҒдёҡиҰҒд№ҲжҳҜеҒҡB2BдёҡеҠЎпјҢиҰҒд№Ҳд»Ҙе…¶д»–йўҶеҹҹдёәдё»иҗҘдёҡеҠЎпјҢж•ҷиӮІдёәиҫ…пјҢеҰӮж·ҳзұігҖҒеӨҡзҺ©YYзӯүгҖӮ

з»ҶзңӢдёҠеӣҫвҖңдёӯеӣҪж•ҷиӮІиЎҢдёҡдёҠеёӮе…¬еҸёжҰӮеҶөвҖқеҗҺдјҡеҸ‘зҺ°дёҖдёӘй—®йўҳпјҢдёәд»Җд№ҲжІЎжңүеңЁеӣҪеҶ…AиӮЎдёҠеёӮзҡ„ж•ҷиӮІе…¬еҸёпјҹдёӯеӣҪж°‘еҠһж•ҷиӮІдёҺиө„жң¬з»“еҗҲжүҖйқўдёҙзҡ„жңҖеӨ§йҳ»зўҚе°ұеңЁдәҺжӯӨпјҢеӣ дёәгҖҠж•ҷиӮІжі•гҖӢ第25жқЎи§„е®ҡвҖңд»»дҪ•з»„з»Үе’ҢдёӘдәәдёҚеҫ—д»ҘиҗҘеҲ©дёәзӣ®зҡ„дёҫеҠһеӯҰж ЎеҸҠе…¶д»–ж•ҷиӮІжңәжһ„вҖқпјҢеҸ—жӯӨеҪұе“ҚпјҢж•ҷиӮІжңҚеҠЎдјҒдёҡзҹӯжңҹеҶ…иҝҳж— жі•еңЁеӣҪеҶ…дёҠеёӮгҖӮиҷҪ然зӣ®еүҚиҜҒзӣ‘дјҡд№ҹдјҡеҸ—зҗҶж•ҷиӮІдјҒдёҡзҡ„дёҠеёӮз”іиҜ·пјҢдҪҶеңЁж•ҷиӮІдјҒдёҡдёҠеёӮзҡ„ж”ҝзӯ–жҖҒеәҰе°ҡжңӘжҳҺжң—еүҚпјҢз»қдёҚдјҡејҖй—ёж”ҫж°ҙпјҢзӣ®еүҚд»…жңүеӣҙз»•ж•ҷиӮІзҡ„еҮәзүҲеҸҠжҠҖжңҜжңҚеҠЎдјҒдёҡеӯҳеңЁдёҠеёӮжңәдјҡпјҢиҖҢиҜҘж”ҝзӯ–д»ҠжҳҺе№ҙжҳҜеҗҰиғҪж”ҫе®Ҫе°ҶжҳҜдёӯеӣҪж•ҷиӮІдә§дёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒеҸҳйҮҸеӣ зҙ гҖӮ

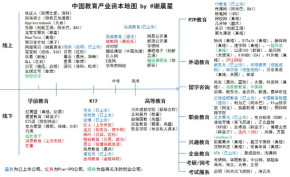

е®Ҹи§ӮиҜҙе®ҢиҜҙз»ҶеҲҶпјҢе°Ҷж•ҙдёӘж•ҷиӮІдә§дёҡжӢҶејҖжқҘзңӢпјҢеҸҜжҢүе№ҙйҫ„еҲҶдёәе№је„ҝж•ҷиӮІ(0-6еІҒ)гҖҒK12ж•ҷиӮІ(6-18еІҒ)е’ҢеӨ§еӯҰж•ҷиӮІпјҢйҷӨжӯӨд№ӢеӨ–пјҢиҝҳжңүP2Pж•ҷиӮІгҖҒеӨ–иҜӯж•ҷиӮІгҖҒиҒҢдёҡж•ҷиӮІгҖҒдјҒдёҡж•ҷиӮІгҖҒе…ҙи¶Јж•ҷиӮІгҖҒеҮәеӣҪз•ҷеӯҰгҖҒиҖғз ”/еӣҪиҖғгҖҒиҖғиҜ•жңҚеҠЎзӯүйўҶеҹҹпјҢ并且еӨҡж•°йўҶеҹҹйғҪжңүзӣёеҜ№еә”зҡ„зәҝдёҠгҖҒзәҝдёӢжЁЎејҸгҖӮ

дёҖгҖҒе№је„ҝж•ҷиӮІпјҡ

зәҝдёӢпјҡд»Ҙе„ҝз«Ҙе…ҙи¶Јеҹ№е…»гҖҒжҪңиғҪејҖеҸ‘гҖҒиӢұиҜӯж—©ж•ҷгҖҒж°‘еҠһе№је„ҝеӣӯзӯүиҝһй”ҒжЁЎејҸдёәдё»пјҢеҫ—зӣҠдәҺиҝ‘е№ҙжқҘдёҖдәҢзәҝеҹҺеёӮдәәеқҮ收е…Ҙзҡ„жҸҗй«ҳеҸҠ家й•ҝеҜ№дәҺеӯҗеҘіж•ҷиӮІзҡ„йҮҚи§ҶпјҢдёҖзәҝеҹҺеёӮдёҖдёӘе„ҝз«ҘжҜҸе№ҙдёҡдҪҷеӯҰд№ зҡ„иҠұиҙ№жҠ•е…ҘеҸҜиҫҫдёҮе…ғз”ҡиҮіж•°дёҮе…ғгҖӮеӣҪеҠЎйҷўжӣҙе°ҶвҖңеӯҰеүҚдёүе№ҙжҜӣе…ҘеӣӯзҺҮиҫҫеҲ°70%пјҢеӯҰеүҚдёҖе№ҙжҜӣе…ҘеӣӯзҺҮиҫҫеҲ°95%вҖқзҡ„зӣ®ж Ү规еҲ’еҶҷе…ҘгҖҠдёӯеӣҪе„ҝз«ҘеҸ‘еұ•зәІиҰҒ(2011вҖ”2020е№ҙ)гҖӢпјҢеӯҰеүҚж•ҷиӮІжҲҗдёәдёҺй«ҳзӯүж•ҷиӮІе№¶еҲ—зҡ„иҝ‘еҚҒе№ҙжқҘд»ҚиғҪдҝқжҢҒжү©еј ејҸеҸ‘еұ•зҡ„ж•ҷиӮІйҳ¶ж®өгҖӮиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢзҺ°йҮ‘жөҒиүҜеҘҪпјҢдҪҶеҗҢж ·еҸ—зәҝдёӢжЁЎејҸзҡ„ејҠз«ҜжүҖйҷҗпјҢзӣ®еүҚжҳҜдёҠеёӮе…¬еҸёйҮҚзӮ№жҠ•иө„并иҙӯйўҶеҹҹгҖӮ

еҸҰеӨ–дё“жіЁдәҺе№јж•ҷеҮәзүҲе’Ңе№јж•ҷиЈ…еӨҮзҡ„жҙӘжҒ©е’Ңдәҝз«Ҙд№ҹе·ІиҫҫеҲ°дёҠеёӮ规模пјҢдҪҶзӣёжҜ”дәҺвҖңжҢүжңҲи®ўиҙӯвҖқжЁЎејҸзҡ„ж—Ҙжң¬е·§иҷҺеңЁдёӯеӣҪзҡ„зҷҫдёҮз”ЁжҲ·гҖҒе…«дәҝ收е…ҘпјҢдёҚз®ЎжҳҜ收е…Ҙ规模жҲ–收е…ҘзЁіе®ҡжҖ§жқҘиҜҙд»Қе·®дёҚе°‘и·қзҰ»пјҢеӣ жӯӨдёҡеҶ…йғҪеңЁеҜҶеҲҮе…іжіЁи°ҒдјҡжҲҗдёәдёӯеӣҪзҡ„вҖңе·§иҷҺ第дәҢвҖқгҖӮ

зәҝдёҠпјҡ2010е№ҙгҖҒ2011е№ҙиө„жң¬жҠ•е…ҘйҮҚзҒҫеҢәпјҢйғҪиҜ•еӣҫйҖҡиҝҮAPPеҪўејҸе°Ҷ移еҠЁи®ҫеӨҮдёҺж•ҷиӮІеҶ…е®№зӣёз»“еҗҲпјҢдә§е“Ғжҷ®йҒҚеҒҡзҡ„дёҚй”ҷпјҢеҸҜжғңж‘ёзҙўиҮід»Ҡд»Қ然еҸ«еҘҪдёҚеҸ«еә§пјҢз”ЁжҲ·и§„жЁЎе’Ң收е…ҘеҸҢеӨұгҖӮеҺҹеӣ дёҖжҳҜжӯӨзұ»APPдё»иҰҒжҳҜiPadзүҲжң¬пјҢдҪҶжҳҜiPadй”ҖйҮҸиҫғдәҺiphoneжҜ•з«ҹжңүйҷҗпјҢ硬件平еҸ°з”ЁжҲ·еҹәж•°дёҚеӨҹеӨ§пјҢдәҢжҳҜiPadзҡ„и®ҫи®Ўжң¬иә«дёҚйҖӮдәҺ6еІҒд»ҘдёӢе„ҝз«ҘдҪҝз”ЁпјҢиҝңдёҚеҰӮзӮ№иҜ»з¬”гҖҒзӮ№иҜ»жңәдә§е“Ғз•…й”ҖпјҢдёүжҳҜдёӯеӣҪзҡ„и¶ҠзӢұз”ЁжҲ·жҜ”дҫӢе®һеңЁеӨӘеӨ§пјҢд»ҳиҙ№зҠ¶еҶөе Әеҝ§гҖӮ

дҪҶжҳҜиҝҷе…¶дёӯеҚҙжңүдёҖ家公еҸёдёҖжһқзӢ¬з§ҖпјҢе®ҒжіўеҗҜзӮ№ж•ҷиӮІзҡ„вҖңжӮҹз©әиҜҶеӯ—вҖқдә§е“ҒдёҡеҶ…йЈҺдј 2012е№ҙ收е…Ҙе°ұиҫҫеӣӣеҚғдёҮпјҢе…¶дёӯеҺҹеӣ 笔иҖ…и®ӨдёәдёҖжҳҜзӣёиҫғдәҺе…¶д»–з»ҳжң¬гҖҒжёёжҲҸдә§е“ҒиҖҢиЁҖпјҢиҜҶеӯ—еҜ№дәҺдёӯеӣҪдәәжҳҜеҲҡжҖ§йңҖжұӮпјҢдё”ж•ҲжһңиҫҫжҲҗз®ҖеҚ•зӣҙжҺҘпјҢ家й•ҝд»ҳиҙ№ж„ҝжңӣйқһеёёејәзғҲгҖӮдәҢжҳҜиҜҘдә§е“ҒйҮҮз”ЁеңЁзәҝдјҡе‘ҳд»ҳиҙ№еҲ¶е’Ңеә”з”ЁеҶ…д»ҳиҙ№пјҢиғҪеҗ‘з”ЁжҲ·ж”¶еҲ°й’ұпјҢиҝҷжүҚжҳҜе…ій”®гҖӮжңӘжқҘиҜҘйўҶеҹҹе°ҶдҪ•еҺ»дҪ•д»Һд»Қжңүеҫ…и§ӮеҜҹгҖӮ

дәҢгҖҒK12ж•ҷиӮІпјҡ

зәҝдёӢпјҡд»ҘиҜҫеӨ–ж•ҷиҫ…дёәдё»пјҢдә§дёҡжҲҗзҶҹеәҰгҖҒйӣҶдёӯеәҰеҫҲй«ҳпјҢеҗҢж ·дёәиө„жң¬йҮҚзҒҫеҢәпјҢйҷӨдәҶеӯҰеӨ§гҖҒеӯҰиҖҢжҖқгҖҒе®үеҚҡдёү家дёҠеёӮд»ҘеӨ–пјҢйҫҷж–ҮгҖҒе·Ёдәәзӣ®еүҚдёҠеёӮзҡҶеҸ—йҳ»пјҢдё”е®үеҚҡйҖҖеёӮжЎҲе·Ій—№еҫ—дёҚеҸҜејҖдәӨпјҢиҮідәҺе…¶д»–жүҖжҠ•е…¬еҸёпјҢзҡҶвҖңи®©жҠ•иө„дәәеҫҲеҸ—дјӨвҖқпјҢзӣ®еүҚйҒҝд№ӢдёҚеҸҠгҖӮиҜҘйўҶеҹҹдј з»ҹж•ҷиӮІеҮәзүҲдёҡеҠЎи§„жЁЎйқһеёёеӨ§пјҢдҪҶжңӘжқҘд»ҚйңҖйқўеҜ№ж•°еӯ—еҮәзүҲзҡ„еҶІеҮ»пјҢдә§дёҡй“ҫ延伸жҠ•иө„并иҙӯйңҖжұӮжҳҺжҳҫгҖӮ

зәҝдёҠпјҡ12еІҒд»ҘдёӢдёҺеӯҰеүҚж•ҷиӮІйўҶеҹҹзәҝдёҠйғЁеҲҶзұ»дјјпјҢдё”жёёжҲҸдёҺж•ҷиӮІжң¬иә«з»“еҗҲзҙ§еҜҶпјҢжңӘжқҘеҸ‘еұ•д»ҚйңҖзӯүеҫ…дә’иҒ”зҪ‘жҺҘеҸ—зЁӢеәҰиҫғй«ҳзҡ„вҖң80еҗҺ家й•ҝвҖқ们зҡ„еӯ©еӯҗж…ўж…ўжҲҗй•ҝгҖӮ12еІҒиҮі18еІҒеҲҷеҸ—иҖғиҜ•еҚҮеӯҰеҺӢеҠӣиҫғеӨ§пјҢвҖңз”өи„‘вҖқгҖҒвҖңзҪ‘з»ңвҖқзӣ®еүҚеҜ№дәҺиҝҷдәӣеӯ©еӯҗзҡ„家й•ҝжқҘиҜҙеҰӮдёҙеӨ§ж•ҢпјҢжҖқз»ҙеҜ№жҠ—ж №ж·ұи’ӮеӣәгҖӮзәҝдёҠиҝңзЁӢж•ҷиӮІжЁЎејҸеҰӮејҳжҲҗж•ҷиӮІзҡ„вҖң101зҪ‘ж ЎвҖқзӯүпјҢиҜһз”ҹеҚҒеҮ е№ҙжқҘдёҖзӣҙдёҚжё©дёҚзҒ«пјҢзәҝдёӢжңәжһ„еңЁзәҝдёҠд№ҹеҒҡдәҶеҫҲеӨҡе°қиҜ•пјҢеҰӮе·ЁдәәзҪ‘гҖҒEеәҰзҪ‘гҖҒеӯҰиҖҢжҖқзҪ‘ж ЎзӯүпјҢдҪҶжҜ•з«ҹзәҝдёҠзәҝдёӢе·ҰеҸіжүӢдә’жҗҸпјҢз”ЁжҲ·и®ӨзҹҘеҹ№е…»е°ҡйңҖж—¶ж—ҘгҖӮзӣёиҫғиҖҢиЁҖB2BжЁЎејҸжӣҙйқ и°ұдёҖдәӣпјҢеҰӮж Ўи®ҜйҖҡпјҢжҲ–иғҪеңЁж•ҷиӮІиҙўж”ҝж”ҜеҮәдёӯеҲҶжқҜзҫ№зҡ„вҖңдҪ“еҲ¶еҶ…вҖқжЁЎејҸпјҢеҰӮ继ж•ҷзҪ‘пјҢ规模已з»ҸеҚҒеҲҶд№ӢеӨ§гҖӮ

дёүгҖҒй«ҳзӯүж•ҷиӮІпјҡ

зәҝдёӢпјҡй«ҳзӣӣгҖҒеҮҜйӣ·гҖҒйңёиҸұдәҡжҙІзӯүйғҪжҳҜеӨ§жүӢ笔жҠ•е…ҘпјҢе…ЁйғЁжҠҳжҲҹгҖӮй«ҳзӯүж•ҷиӮІзӣ®еүҚз”ұдәҺй«ҳиҖғеӯҰз”ҹж•°йҮҸејҖе§ӢдёӢйҷҚпјҢеҮәеӣҪз•ҷеӯҰжҜ”дҫӢжҸҗй«ҳпјҢе…¬еҠһй«ҳж ЎдёҚж–ӯжү©жӢӣпјҢ2011е№ҙй«ҳиҖғе…ҘеӯҰжҜ”дҫӢе·Із»Ҹй«ҳиҫҫ95%пјҢжӢӣз”ҹйқўдёҙеўһй•ҝеӣ°еўғгҖӮзү№еҲ«жҳҜж°‘еҠһй«ҳж ЎеҸ—еҲ°зҡ„еҶІеҮ»жӣҙеӨ§пјҢеңЁз”ҹжәҗж•°йҮҸе’ҢиҙЁйҮҸйғҪж— жі•дёҺе…¬з«Ӣй«ҳж Ўз«һдәүзҡ„жғ…еҶөдёӢпјҢеҰӮжһңдёҚиғҪе°Ҫж—©ж”№еҸҳеҸ‘еұ•ж–№ејҸпјҢйӮЈд№Ҳеҝ…е°ҶйқўдёҙеҖ’й—ӯжҲ–被兼并зҡ„е‘ҪиҝҗгҖӮ

зәҝдёҠпјҡеӨ§еӯҰз”ҹзҡ„дёҡдҪҷз”ҹжҙ»дё°еҜҢпјҢеӯҰд№ зІҫеҠӣйҷӨдәҶжң¬иә«иҜҫдёҡд»ҘеӨ–д№ҹеҹәжң¬еңЁиӢұиҜӯгҖҒиҖғз ”гҖҒеӣҪиҖғгҖҒиҒҢдёҡж•ҷиӮІзӯүж–№еҗ‘гҖӮиҝ‘дёӨе№ҙMOOC(Massive Open Online Courses)еӨ§и§„жЁЎе…¬ејҖиҜҫе№ҝеҸ—е…іжіЁпјҢзҫҺеӣҪCourseraгҖҒUdacityгҖҒedXдёүеӨ§е…¬ејҖиҜҫйғҪиҺ·еҫ—дәҶе·ЁйўқиһҚиө„пјҢдҪҶдёӯеӣҪйҷӨдәҶзҪ‘жҳ“ж——дёӢе…¬ејҖиҜҫд»ҘеӨ–е°ҡжңӘеҮәзҺ°еҗҢзұ»зә§еҲ«дә§е“ҒгҖӮйҷӨжӯӨд№ӢеӨ–жүӢжңәиҜҫзЁӢиЎЁдә§е“Ғд»Ҡе№ҙеҸ‘еұ•иҝ…йҖҹеӨ§еҸ—ж¬ўиҝҺпјҢжң¬иә«еҸҲе…·жңүдёҖе®ҡзӨҫдәӨзІҳжҖ§пјҢжҳҜиҝ‘жңҹдёҖеӨ§дә®зӮ№гҖӮ

еӣӣгҖҒP2Pж•ҷиӮІпјҡ

P2P(Person to Person)ж•ҷиӮІжҳҜеҺ»е№ҙжҠ•иө„зғӯзӮ№пјҢеҢ…жӢ¬зҪ‘жҳ“й—ЁжҲ·дәӢдёҡйғЁжҖ»з»ҸзҗҶжқҺ甬иҫһиҒҢеҲӣдёҡзҡ„зІү笔зҪ‘пјҢеҲӣж–°е·ҘеңәжҠ•иө„зҡ„еӨҡиҙқзҪ‘з»ңж•ҷе®ӨпјҢеҸҠйЈҺдј иў«и…ҫи®ҜжҠ•иө„зҡ„дј иҜҫзҪ‘зӯүпјҢиҜ•еӣҫе°Ҷж•ҷиӮІжҺҲиҜҫд»ҺзәҝдёӢжҗ¬еҲ°зәҝдёҠпјҢдҪҶдҫқ然еҸ—еҲ¶дәҺж•ҷеёҲдёӘдәәе“ҒзүҢпјҢзӣ®еүҚйғҪеӨ„дәҺжҺўзҙўйҳ¶ж®өпјҢе•ҶдёҡжЁЎејҸе°ҡеҫ…йӘҢиҜҒгҖӮ

дә”гҖҒеӨ–иҜӯж•ҷиӮІпјҡ

дёӯеӣҪж•ҷиӮІе·ЁеӨҙж–°дёңж–№зҡ„дј з»ҹдёҡеҠЎйҮҚең°пјҢзәҝдёӢз©әй—ҙдёҚеӨҡпјҢзәҝдёҠжҠ•иө„дәӢ件众еӨҡпјҢе°Өе…¶д»Ҙеҫҗе°Ҹе№іиҖҒеёҲзҡ„зңҹж јеҹәйҮ‘жңҖдёәжҙ»и·ғпјҢзӢ¬еҚ еӨ§еҚҠйЎ№зӣ®пјҢдҪҶд»ҘзҪ‘жҳ“жңүйҒ“иҜҚе…ёиҝҮеҚғдёҮз”ЁжҲ·д»ҚйҡҫзӣҲеҲ©жқҘзңӢе·Ҙе…·зұ»дә§е“Ғзҡ„е•ҶдёҡжЁЎејҸдјҡжҳҜй—®йўҳпјҢйҖҖеҮәж–№ејҸжӣҙеӨҡд»Ҙ被并иҙӯдёәзӣ®ж ҮгҖӮеңЁзәҝеӨ–ж•ҷи§Ҷйў‘ж•ҷеӯҰжЁЎејҸд»Ҙе…¶жҜ”зәҝдёӢжӣҙдҪҺзҡ„д»·ж јдјҳеҠҝе’ҢдҫҝеҲ©жҖ§иҺ·еҫ—еҘҪиҜ„пјҢеҲӣдёҡиҖ…дёӯдёҚд№Ҹдё–зәӘдҪізјҳеүҚCEOе°ҸйҫҷеҘіиҝҷж ·зҡ„зҹҘеҗҚеҲӣдёҡиҖ…гҖӮдҪҶжҳҜиҜҘйўҶеҹҹзӣ®еүҚзӣҲеҲ©иғҪеҠӣжңҖејәзҡ„иҝҳжҳҜиҖ•иҖҳеӨҡе№ҙзҡ„жІӘжұҹзҪ‘ж ЎпјҢж”ҝеәңе…ізі»иҝҮзЎ¬пјҢжң¬е‘ЁеҲҡдј й—»иҺ·еҫ—й«ҳиҫҫ2000дёҮзҫҺе…ғжҠ•иө„пјҢе·ІзҰ»дёҠеёӮдёҚиҝңгҖӮ

е…ӯгҖҒз•ҷеӯҰе’ЁиҜўпјҡ

дёӯеӣҪиҝ‘дә”е№ҙеҮәеӣҪз•ҷеӯҰдәәж•°е№ҙеқҮеўһе№…й«ҳиҫҫ22.6%пјҢдә”е№ҙзҝ»дәҶиҝ‘дёүеҖҚпјҢиҝҷжҳҜдёҖдёӘй«ҳйҖҹеўһй•ҝзҡ„еёӮеңәпјҢд№ҹжҳҜдёҖдёӘй«ҳжҜӣеҲ©еёӮеңәпјҢз•ҷеӯҰе’ЁиҜўжңәжһ„ж—ўд»ҺеӯҰз”ҹеӨ„收咨иҜўиҙ№пјҢд№ҹд»ҺеӯҰж Ўж”¶еҸ–еӯҰиҙ№еҲҶжҲҗпјҢжҢүдәәеқҮиҙ№з”ЁеҒҮи®ҫдёҖдёҮжқҘз®—пјҢиҝҷдёҖз»ҶеҲҶеёӮеңәе№ҙ规模е°ұй«ҳиҫҫ40дәҝпјҢдҪҶжҳҜз«һдәүйӣҶдёӯеәҰ并дёҚй«ҳпјҢеҢ…жӢ¬ж–°дёңж–№гҖҒеҗҜеҫ·гҖҒйҮ‘еҗүеҲ—зӯүеңЁеҶ…зҡ„第дёҖжўҜйҳҹпјҢеёӮеңәд»ҪйўқеқҮжңӘиғҪи¶…иҝҮ10%гҖӮ究其еҺҹеӣ еңЁдәҺзәҝдёӢдёҡеҠЎдёӯпјҢз•ҷеӯҰе’ЁиҜўйЎҫй—®зҡ„жқғйҮҚиҝҮй«ҳпјҢдёҡеҠЎжөҒзЁӢж ҮеҮҶеҢ–зЁӢеәҰдҪҺпјҢз»јеҗҲз®ЎзҗҶиғҪеҠӣиҗҪеҗҺпјҢ规模еҢ–жү©еј еӣ°йҡҫгҖӮ

дҪҶиҝҷдёӘиЎҢдёҡе·Із»ҸеңЁжӮ„ж— еЈ°жҒҜзҡ„еҸ‘з”ҹеҸҳйқ©пјҢе°Өд»ҘеүҚеҺ»е“Әе„ҝзҪ‘еүҜжҖ»иЈҒжҲҙж”ҝеҲӣеҠһзҡ„еҶіиғңзҪ‘пјҢеҒҡж•ҷиӮІдә§е“Ғзҡ„жҗңзҙўеј•ж“ҺжЁЎејҸпјҢе’ҢдёҠжө·жұҮзҙ«е’ЁиҜўж——дёӢдёӯиӢұзҪ‘зҡ„DIYжЁЎејҸжңҖеҖјеҫ—е…іжіЁпјҢеӨ§е№…з ҚжҺүеүҚеҗ‘收иҙ№еҸҜиғҪе°ҶиҜҘиЎҢдёҡжҺЁеҗ‘еҪ»еә•еҸҳйқ©гҖӮ

дёғгҖҒиҒҢдёҡж•ҷиӮІпјҡ

д»ҘITеҹ№и®ӯдёәдё»пјҢ移еҠЁдә’иҒ”зҪ‘iosгҖҒandroidејҖеҸ‘жҳҜзғӯзӮ№пјҢдҪҶеҜ№VCжқҘиҜҙж—©е·ІиҝҮдәҶжҠ•иө„ж—¶й—ҙзӘ—еҸЈпјҢиҖҢдјҡи®ЎгҖҒзҪ‘з»ңиҗҘй”ҖгҖҒPhotoshopж•ҷеӯҰзӯү科зӣ®еёӮеңә规模еӨӘе°ҸпјҢеҸӘиғҪйҖүжӢ©д»Ҙ被并иҙӯдёәйҖҖеҮәж–№ејҸгҖӮ

е…«гҖҒе…ҙи¶Јж•ҷиӮІпјҡ

зңҹж јеҹәйҮ‘еңЁиҝҷдёӘйўҶеҹҹжҠ•иө„дәҶеҪ©зҝјзҫҺжңҜгҖҒиҒӮеҚ«е№іеӣҙжЈӢгҖҒжұүзҝ”д№Ұжі•е’ҢдјҳиӮҜдҪ“иӮІпјҢиў«еҫҗиҖҒеёҲз§°дёәвҖңзҙ иҙЁж•ҷиӮІвҖқжҠ•иө„гҖӮиҝҷдёӘйўҶеҹҹзҡ„жҠ•иө„йҖ»иҫ‘е’ҢжЁЎејҸдёҺеӯҰеүҚж•ҷиӮІгҖҒK12ж•ҷиӮІзҡ„зәҝдёӢйўҶеҹҹеҹәжң¬дёҖиҮҙпјҢдё»иҰҒзңӢеҘҪдёҖзәҝеҹҺеёӮдёӯзӯүд»ҘдёҠ收е…ҘдәәзҫӨеҜ№дәҺеӯҗеҘізҙ иҙЁж•ҷиӮІзҡ„й«ҳеўһй•ҝжҠ•е…ҘпјҢд»ҘеҸҠдёӯеӣҪдәәеқҮGDPиҫҫеҲ°дёҖе®ҡйҮҸзә§еҗҺжӯЈеңЁзј“ж…ўзҲҶеҸ‘зҡ„ж–ҮеҢ–жқҝеқ—пјҢд»Ҙ被并иҙӯдёәдё»иҰҒйҖҖеҮәйҖ”еҫ„гҖӮ

д№қгҖҒе…¶д»–пјҡдјҒдёҡж•ҷиӮІгҖҒиҖғз ”/еӣҪиҖғгҖҒиҖғиҜ•жңҚеҠЎзӯүгҖӮз•ҘгҖӮ

жҖ»з»“пјҡдёӯеӣҪиҝ‘дёӨе№ҙзҡ„ж•ҷиӮІжҠ•иө„зғӯжҪ®пјҢдёҖж–№йқўжҳҜ移еҠЁдә’иҒ”зҪ‘зҡ„й«ҳйҖҹеҸ‘еұ•пјҢеҮәзҺ°дәҶеҹәдәҺ移еҠЁи®ҫеӨҮзҡ„ж–°еһӢдёӘжҖ§еҢ–гҖҒдәӨдә’ејҸеӯҰд№ жЁЎејҸпјҢеҸҰдёҖж–№йқўжҳҜеҸ—иҝ‘е№ҙжқҘзҫҺеӣҪеңЁзәҝж•ҷиӮІйўҶеҹҹдј—еӨҡзҡ„жҠ•иө„дәӢ件жүҖеҪұе“ҚгҖӮдҪҶдёӯзҫҺд№Ӣй—ҙзҡ„ж–ҮеҢ–гҖҒз»ҸжөҺгҖҒж”ҝжІ»еңҹеЈӨдёҚеҗҢпјҢеңЁж•ҷиӮІиЎҢдёҡеҸҜеҸӮз…§жҖ§е№¶дёҚејәпјҢеӣ жӯӨжЁЎејҸд№ҹдёҚеҸҜз®ҖеҚ•еҘ—з”ЁгҖӮзӣ®еүҚжқҘзңӢпјҢдёӯеӣҪеңЁзәҝж•ҷиӮІзҡ„е…ЁйқўзҲҶеҸ‘д»ҚйңҖж—¶ж—ҘгҖӮ

еҸҰеӨ–笔иҖ…и®Өдёәдә§дёҡйў иҰҶзҡҶе§ӢдәҺжҹҗдёӘеҚҡејҲеқҮиЎЎзӮ№иў«жү“з ҙпјҢжҜ”еҰӮдёӯеӣҪзҡ„移еҠЁдә’иҒ”зҪ‘дёәд»Җд№ҲдјҡеңЁ2011е№ҙзҲҶеҸ‘пјҹеҺҹеӣ жңүдәҢпјҢдёҖжҳҜе·ҘдҝЎйғЁеҜ№дәҺжүӢжңәзҰҒеёҰwifiзҡ„ж”ҝзӯ–йҷҗеҲ¶еңЁ2011е№ҙеҲқиў«еҺӮе•ҶйҖҗжёҗжү“з ҙпјҢдәҢжҳҜ2010е№ҙеә•CPIиө°й«ҳеҜјиҮҙиө„жң¬ж¶Ңе…Ҙ移еҠЁдә§дёҡгҖӮиҝҷдёӨдёӘеӣ зҙ пјҢдёҖдёӘжҳҜж”ҝзӯ–пјҢдёҖдёӘжҳҜиө„жң¬гҖӮ

йӮЈд№ҲпјҢдёӯеӣҪеңЁзәҝж•ҷиӮІиЎҢдёҡзҡ„еҚҡејҲеқҮиЎЎзӮ№жҳҜд»Җд№ҲпјҹдҪ•ж—¶жү“з ҙпјҹеҖјеҫ—ж·ұжҖқгҖӮ